Ha takarékoskodásban gondolkodunk, érdemes minél hamarabb nekifognunk, hiszen igen nagy összegtől esünk el, ha későn eszmélünk. A kamatos kamat ereje igen nagy, ha hosszú idő áll rendelkezésre, amit az önkéntes nyugdíjpénztárak esetében tudunk leginkább kiaknázni. 35 év után havi 10 ezer forintunkból 11 millió is összegyűlhet, úgy hogy mi csak közel 4 milliót fizetünk be. Ez az összeg a nyugdíjunkat is érezhetően megtoldja, havi szinten 57 ezer forinttal is több lehet a járandóságunk.

A világ nyolcadik csodája: a kamatos kamat

Egy előző cikkünkben már írtunk arról, hogy a fiatalok aránya viszonylag alacsonynak mondható az önkéntes nyugdíjpénztárakban, pedig annyi biztos, hogy annál jobban járhatunk, minél fiatalabb korunkban kezdjük el a takarékoskodást. Ha elég hosszú időnk van hátra a nyugdíjig, még csak óriási összegeket sem kell havonta félrerakni, a lehetőségekhez mérten akár pár ezer forintból is szép summa gyűjthető össze.

Ez azért van így, mert a kamatos kamat hatása lép életbe, vagyis minden egyes félretett forintunk után járó kamat is kamatozik. Elsőre talán bonyolultnak hangzik, de annyit érdemes róla tudnunk, hogy hosszú időtávon működik igazán a varázslat, ugyanis ilyenkor még jobban tudjuk gyarapítani a félretett pénzünket. A kamatos kamatnak valóban hatalmas ereje van, nem hiába nevezte Albert Einstein a világ nyolcadik csodájának.

Egy példán keresztül mi is szemléltetjük, hogy mekkora havi járadékra számíthatnánk, ha 2 millió forintot nyugdíjba vonulásunkig kamatoztatnánk, és nem is nyúlnánk hozzá addig. A számítás során 4,5 százalékos hozammal számoltunk és az egyszerűség kedvéért a felmerülő költségektől eltekintettünk. A nyugdíjas kori havi járadékkal pedig 20 évre kalkuláltunk, ami azt jelenti, hogy a nyugdíjba vonulásunk után még 20 évig szeretnénk nyugdíj kiegészítést igénybe venni.

Ha 30 éves korunkban félreteszünk 2 millió forintot, csak a kamatok révén 65 éves korunkra 9,3 millió forintot érhetünk el, amiből havi 47 ezer forint időskori járandóság jön ki. Jól látszik, hogy mennyit jelent az eltelt évek száma, például ha 25 évig tartjuk bent a pénzt, már csak 6 millió forintra és 30 ezres nyugdíj kiegészítésre számíthatunk. Ha 55 éves korunkban rakunk félre 2 milliót, a pénzünk már csak 3,1 millióra hízik, amiből 15 ezer forinttal tudnánk kiegészíteni a nyugdíjunk.

Kíváncsi vagy mennyit kell félretenned, hogy megfelelő módon egészítsd ki a nyugdíjadat? Az alábbi kalkulátorunkkal könnyen kiszámolhatod!

Hirdetés

Hirdetés

Mikor az adóelőny és az állami támogatás is közrejátszik

Ha nem csak szimplán félreteszünk egy nagyobb megtakarítást, hanem egy önkéntes nyugdíjpénztárba fizetünk be havi gyakorisággal egy adott összeget, még jobb eredményt érhetünk el. Az önkéntes pénztár esetében hatalmas előnyt jelent számunkra, hogy az állam 20 százalékkal toldja meg a befizetésünk (évi max. 150 ezer forint), ráadásul még adóelőnyt is elérhetünk ahhoz képest, mintha egy hagyományos értékpapírszámlán gyűjtenénk a pénzünk.

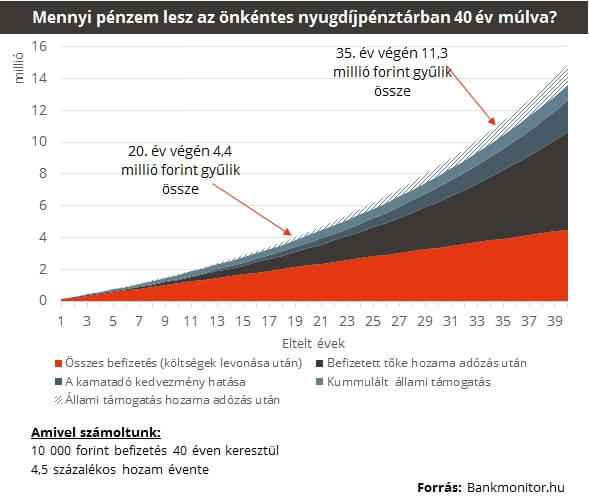

Az önkéntes pénztár esetében is megnéztük, hogy mire számíthatunk, ha különböző időtáv áll rendelkezésünkre a nyugdíjba vonulásunkig. Ez esetben havi 10 ezer forinttal számoltunk, és szintén 4,5 százalékos hozamot tételeztünk fel.

A számításaink alapján, ha 20 évig utalnánk a pénzünk egy önkéntes pénztárba, a havi 10 ezer forintunkból összesen 4,4 millió forint gyűlne össze. Ráadásul az általunk befizetett összeg csak 2,4 milliót tenne ki, míg az egyenleg többi része már a hozam és az állami támogatás eredménye. A befektetés hozama több, mint 1 millió forintra rúg ez esetben, míg az állami támogatás és annak hozama révén közel 750 ezer forint ütné a markunkat. A rendelkezésre álló 4,4 millió forintunkból nagyságrendileg havi 23 ezer forinttal tudnánk kiegészíteni a nyugdíjunk, ha 20 évig vennénk igénybe a járadék kifizetést.

Ha 35 év után néznék rá arra hogyan is áll a számlánk egyenlege, már azzal szembesülnénk, hogy több, mint 11 millió forintnál tartunk. Ebben az esetben a mi befizetésünk 4,2 millió forint, viszont a hozamunk még ennél is többet, 5,4 milliót tesz az egyenlegünkhöz, míg az állami támogatás és hozama további 1,9 milliót. Így a 11,3 millió forintból 20 éven át havi 55 ezer forinttal tudnánk a nyugdíjunk kiegészíteni.