Sosincs elég korán ahhoz, hogy nyugdíjas éveinkről gondoskodni kezdjünk. Abban ugyanis a nagy többség is egyetért, hogy a nyugdíjba vonulást követően az állami nyugdíj az esetek töredékében tudja majd biztosítani a kívánt életszínvonalat. Valamilyen nyugdíjcélú megtakarítás tehát mindenképpen szükséges ahhoz, hogy nyugdíjas éveinkben ne legyenek anyagi gondjaink. Ha viszont nem jól választunk, nagyon könnyen előfordulhat, hogy akár millióktól esünk el.

Mivel akár még évtizedeink lehetnek hátra a nyugdíjig, nagyon nem mindegy, hogy ilyen hosszú időtávon milyen hozamok és költségek befolyásolják majd éveinkre szánt vagyonunk nagyságát.

Vizsgáljunk hát meg alaposabban két elterjedt nyugdíjcélú megtakarítást, az önkéntes nyugdíjpénztárt, és a nyugdíjbiztosítást (ami tulajdonképpen egy speciális unit-linked biztosítás) ebből a szemszögből is. Annyit viszont elöljáróba is elárulhatunk, hogy a cikk végére mindenki beláthatja majd, hogy a kettő közül csak az egyik lehet racionális alternatíva.

De először lássuk, mit is takar ez a két elnevezés!

Az önkéntes nyugdíjbiztosítások leginkább a korábbi magán nyugdíjpénztárakhoz hasonlatosak, és az ebbe betett összeget általában 3-4 választható portfólióba fialtathatják az ügyfelek. A nyugdíjbiztosítások pedig általában befektetési egységekhez kötött biztosítások (innen az angol elnevezés), és a biztosítás tulajdonosa döntheti el, milyen eszközalapba szeretné tenni a pénzét. Az eszközalapokat úgy kell elképzelni, mint a befektetési alapokat, vagyis a befektetők pénze egy közös alapba kerül, amit egy alapkezelő fektet be meghatározott befektetési politika szerint.

Ha kíváncsi vagy, mennyit lehet elérni befektetési alapokkal, használd ehhez az alábbi keresőnket:

1

Mindkét megtakarítási forma elvitathatatlan előnye, hogy 20 százalékos adójóváírás igényelhető a befizetett összegek után. A jóváírás nagysága az önkéntes nyugdíjpénztár esetén évente 150 ezer, a unit-linked biztosítások esetén pedig 130 ezer forint.

Mennyit veszítünk egy rossz választással?

A két megtakarítási formával elérhető vagyonnövekedés között óriási a különbség. Ez pedig nem meglepő módon azok merőben eltérő költségeiben gyökerezik.

Az önkéntes nyugdíjpénztárak esetén a legfrissebb adatok szerint szektorszinten 0,85 százalék a díjterhelés nagysága, a nyugdíjbiztosítások esetén viszont ennek többszörösével kell számolnunk. Hiszen annak ellenére, hogy a nyugdíjbiztosítások nagyságát az MNB tavaly lecsökkentette, 20 éves konstrukció esetén így is átlagosan minimum 2,5 százalék körüli költségszinttel kell kalkulálnunk, míg a maximumok átlaga 4,5 felett van.

A különbség hosszú távú hatásának érzékeltetése érdekében vegyünk egy olyan helyzetet, ahol havi 20 ezer forintot tudtunk ebből a célból megtakarítani és még 20 évig van a nyugdíjba vonulásunkig. Az összehasonlíthatóság kedvéért feltettük, hogy mindkét nyugdíj megtakarítás egyforma, 4 százalékos hozamot ért el ez az idő alatt, a unit-linked biztosítás költségének pedig egy átlagos, 3,5 százalékos értéket választottunk. (A számítás során azzal az egyszerűsítéssel éltünk, hogy a befizetések év elején egy összegben történnek, a hozamokat pedig év végén egy összegben írják jóvá, és az adójóváírást is figyelmen kívül hagytuk, mivel azonos mértékűek a két termékre.)

Nem egyenrangú alternatívák

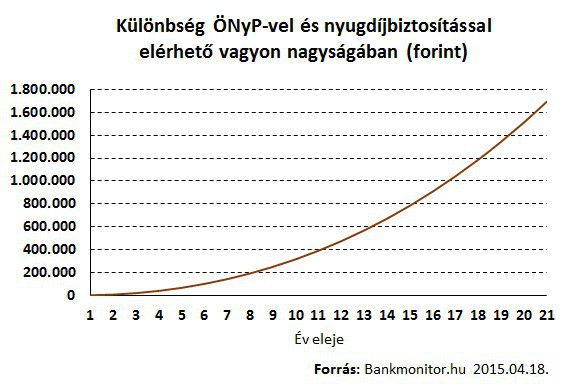

20 éves időtávban az eltérő költségek egészen elképesztő hatást értek el. Újra kiemeljük, hogy a két megtakarítási formával ugyanakkora hozamot értünk el, a különbséget csakis az eltérő költségszintek jelentették, amelyek a hozamokat eltérő mértékben emésztették fel.

Az eltérés a 20 év alatt közel 1,8 millió forintot tett ki, ami nem kevesebb, mint 7 és fél évnyi befizetésnek felelt meg.

Ez azt jelenti, hogy aki az önkéntes nyugdíjpénztárt választotta a unit-linked biztosítás helyett, az 20 év elteltével 1,8 millió forinttal nagyobb vagyonnal rendelkezhetett úgy, hogy közben a két megtakarítási forma azonos hatékonysággal fektette be a pénzét (évi 4 százalékos hozammal számoltunk).

Ebből is látszik, hogy mivel további lényeges különbség nincs a két nyugdíjcélú megtakarítási forma között, a nyugdíjbiztosítások teljességgel versenyképtelenek az önkéntes nyugdíjpénztárakkal szemben. Aki tehát valamilyen okból pont egy unit-linked biztosítás megkötését fontolgatná, gondolja újra, és válasszon inkább egy Önkéntes nyugdíjpénztár-t, amivel lényegesen jobban jár majd nyugdíjas éveiben.

Aki alternatíván gondolkodik, olvassa el korábbi, „Nyugdíjat szeretnél? Gondoskodj róla magad!” című cikkünket is!

Maradt benned kérdés? Véleményed van? Szívesen látjuk! Szólj hozzá írásunkhoz lentebb, vagy írj a jobb oldalon található „Kérdezz tőlünk” felületen! Mindenkinek válaszolunk.