Akárhány éves is legyen a gyermeked, szülőként érdemes lehet átgondolnod milyen módon tudod segíteni, hogy fiatal felnőttként könnyebben tudjon majd belevágni a nagybetűs életbe. Ha abban támogatnád, hogy az első lakás megszerzése ne legyen egy rémálom, a lakástakarék lehet a megfelelő választás a 30%-os állami támogatásnak köszönhetően. Időben elkezdve a takarékoskodást, néhány millió forinttal is meg tudjuk segíteni a gyermek lakáscélját. Amíg kiskorú a gyermek, még a babakötvény is jó szolgálatot tehet, ráadásul ezt nem csak a lakásra lehet fordítani.

Lakástakarékkal a gyerek lakáscéljáért

Hivatalosan is itt a nyár vége, ami azt jelenti, hogy több ezer iskolás tér vissza az iskolapadok mögé. Ugyan a főiskolások/egyetemisták még pihenhetnek egy kicsit, de néhány héten belül számukra is elkezdődik a tanítás.

A tanév kezdetével célszerű szülőként is elgondolkodni hogyan tovább, hogyan is tudnák segíteni a gyermekük hosszabb távú céljait. Sokan nem tehetik meg, hogy a csemete helyzetét már kapásból egy lakásvásárlással támogassák meg, pedig a családi fészekből kiszálló gyermek számára ez lenne az egyik legnagyobb segítség. Ugyanakkor az már jobban beleférhet a családi költségvetésbe, hogy lépésről-lépésre takarékoskodva szedjük össze a lakásra való pénzt.

Érdemes minél hamarabb tervezni, és már akár a középiskola elején elindítani egy 4-5 éves lakástakarékot, a gyermeket megjelölve kezdeményezettként. A 30%-os állami támogatásnak köszönhetően mire felsőoktatásra kerül a gyermek, egy nagyobb összeg összejöhet a lakáshoz, vagy lehet hagyni hagy ketyegjen addig a megtakarítás (fizethetjük is maximum 10 évig, de bent is parkoltathatjuk), amíg kilátásba nem jön a lakáscél.

Még a főiskolás évek alatt sincs minden veszve, 3-6 év alatt is tudunk még annyit takarékoskodni, ami a munka világába kikerülő gyermek számára hatalmas segítség lesz. Ekkor ő eldöntheti, hogy mihez kezd a megtakarított összeggel, hiszen az még egy lakáshitelnél is előnyt jelent számára.

Ha egy havi 20 ezer forintos befizetést veszünk alapul 4 év alatt 1,2 millió forint, míg a maximális 10 év alatt 3,14 millió forint gyűlik össze az állami támogatással együtt. Ez egy lakáshitelnél önerőnek is alkalmas, de a vásárolt lakás felújításához is jól jöhet.

Amennyiben az időtávot nem tudjuk elnyújtani, úgy is megoldható az összeg megtöbbszörözése, hogy a közeli hozzátartozók nevére is kötünk még lakástakarékot. Akkor sincs probléma, ha a lakástakarék kedvezményezettjeként a kiskorú gyermekünk jelöljük meg, hiszen a megtakarítással a törvényes gyám önállóan rendelkezhet. Így nem feltétlenül kell a gyermek lakására költeni az összeget, ha erre nincs lehetőség, viszont esetenként előfordulhat, hogy a lakástakarékpénztár a kiutalásnál gyámhivatali engedélyt is kér.

Kíváncsi vagy, hogy melyik a legjobb lakástakarék? A következő kalkulátorral kiderítheted!

Hirdetés

Hirdetés

Mi jöhet még szóba, ha félretennénk a gyereknek?

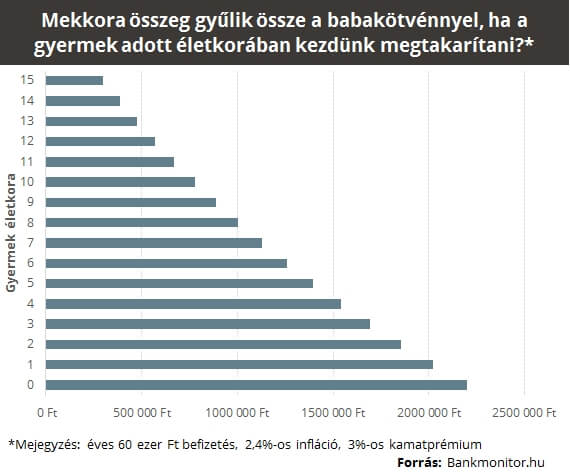

Amennyiben kiskorú gyermekről van szó mindenképpen érdemes megfontolni a babakötvény vásárlását. Gyakorlatilag ez egy olyan állampapír, amit a 18 év alattiak számára lehet vásárolni és az állam is támogatja.

A Magyar Államkincstár minden 2005.december 31-e után született gyermek számára nyit egy számlát és azon elhelyez 42 500 forintot életkezdési támogatás címen. Amennyiben a szülők ezt évente hajlandóak kiegészíteni befizetéseikkel, az állam ezt az éves befizetést további 10%-kal, de évente maximum 6 000 forinttal toldja meg.

Ráadásul a babakötvény kamatozása is vonzó, hiszen az infláció fölött 3%-os kamatot fizet, vagyis minimum 3%-ot kamatozik is a pénzünk. Márpedig ez kiemelkedő ajánlatnak számít mikor a betéti kamatok is csak 0,5%-ot fizetnek. Azonban a babakötvényben való takarékoskodást is célszerű minél hamarabb elkezdeni, főleg, hogy a gyermek 18 éves koráig tudjuk kihasználni.

A babakötvény esetében a lakástakarékkal ellentétben a befektetett pénzhez már csak a gyermek férhet hozzá, ha a 18. életévét betöltötte. Itt is meghatározott célok szerint használható megtakarítás, viszont némileg rugalmasabbak a feltételek, így lehet például tanulmányi, lakhatási, pályakezdési felhasználás(itt írunk erről).

A 30%-os támogatás miatt lakáscélra továbbra is a lakástakarék a nyerő, viszont, ha a tanulmányokra is elkölthető pénzt szeretnénk a babakötvény nyújtotta lehetőséget is célszerű kihasználni.