Egyre jobb színben van a hazai autópiac, amit jól mutat, hogy az autóértékesítések száma jelentős bővülést tudhat maga mögött. Aki új autót szeretne, sok esetben csak a lízingre gondol, pedig ma már ott tartunk, hogy a személyi kölcsönök olcsóbbak tudnak lenni. Egy példán szemléltetve: 2,4 millió forintot 5 évre havi 49 ezer forintért is megkaphatunk, amivel a futamidő alatt a lízinghez képest 90 ezer forintot spórolunk. Cikkünket 2017.01.16-án kiegészítettük a Magyar Lízingszövetség észrevételeivel, melyet a cikk végén olvashatnak.

Az elmúlt időszakban rengeteget hallhattunk már arról, hogy az ingatlanpiacon nagy a pezsgés, ugyanakkor a gépjármű forgalomba helyezések alapján kijelenthetjük, hogy egyre több magyar szeretne magának saját autót is.

Kevesen vannak olyan szerencsés helyzetben, hogy néhány millió forintot azonnal előteremtsenek, így sokak számára elengedhetetlen a hitelfelvétel. Egyáltalán nem mindegy, hogy mennyire vagyunk körültekintőek, mert 5 év alatt körülbelül 100 ezer forintot spórolhatunk meg, ha az olcsóbb megoldást, vagyis a személyi kölcsönt választjuk.

Igen, jól hallottuk, a kamatcsökkentések miatt ma már jobban megéri személyi kölcsönt választani, mint a pénzügyi lízinget, mert hasonló feltételek (hitelösszeg, futamidő, kamatozás) mellett előbbi alacsonyabb kamat mellett vehető fel.

Kalkulátorunkkal néhány másodperc alatt megtudhatod, hogy milyen feltételekkel kapsz személyi kölcsönt.

Hirdetés

Hirdetés

Lízing vagy hitel, ez itt a kérdés

Alapvetően a lízing abban tér el a hiteltől, hogy itt csak akkor kerül birtokunkba a megvásárolt autó, ha letelt a szerződésünk és gond nélkül kifizettük a tartozásunk. Ezzel szemben a személyi hitel esetén már az elejétől a mi tulajdonunk az autó, hiszen a banktól kézhez kapott összegből az autó vételárát fizetjük ki.

A lízing esetében nagyon fontos észben tartani, hogy a legtöbb cég minimum 20 százalékos önerőt vár el tőlünk. Ez azt jelenti, hogy egy 3 milliós autó esetében 600 ezer forintot saját zsebből kell kifizetnünk, így 2,4 milliót tudunk az autóvásárlásra fordítani. Továbbá legfeljebb 7 éves futamidőben gondolkodhatunk, ugyanis a legtöbb lízingcég ennyit tesz lehetővé számunkra.

Természetesen az sem mindegy, hogy fix vagy változó kamatozást választunk. Ugyan a változó kamatozás kezdetben alacsonyabb törlesztőt eredményezhet, azonban egy kamatemelkedés esetében könnyen megdrágíthatja a törlesztőnket, míg egy fix kamatozású lízing esetében ugyanannyi marad a havi részletfizetés.

A személyi kölcsön esetében ezzel szemben nincs megkötve a kezünk, hogy mire fordítjuk a felvett összeget, így akár a teljes vételárat fel tudjuk venni kölcsönként. Ugyanakkor a jövedelmünk kulcstényező lehet, hiszen egy relatíve magasabb (260-280 ezer forint körüli) nettó kereset mellett kaphatunk igazán alacsony THM mellett hitelt. Ráadásul a legtöbb esetben a személyi kölcsönhöz fix kamatozás mellett juthatunk, így a teljes futamidő alatt annyit fizetünk, mint a kezdetekkor.

Össze is hasonlítottuk, hogy a jelenlegi feltételek mellett mire számíthatunk, ha az autót lízingből vagy személyi kölcsönből vennénk. Ha autóvásárláson törjük a fejünket mondani sem kell, hogy a legfontosabb momentum a megfelelő autó kiválasztása, amiben tulajdonképpen csak az igényeink és pénztárcánk vastagsága szab határt. Mi most azzal a feltételezéssel élünk, hogy egy átlagosnak mondható 3 millió forintos új autót szeretnénk vásárolni, amihez a 600 ezer forintos önrész miatt 2,4 milliót veszünk igénybe lízing illetve személyi kölcsön keretében és ezt 5 év alatt tervezzük visszafizetni.

Lízinget már átlagosan 10 százalék körüli THM mellett is igényelhetünk, ami azt jelenti, hogy a havi részlet 50 500 forintra rúg. Személyi kölcsönhöz ezzel szemben már átlagosan 9,2 százalékos THM-mel is hozzájuthatunk, ami 49 ezer forintos havi törlesztőt jelent számunkra. A két megoldás közül az olcsóbb személyi kölcsönnel 5 év alatt 90 ezer forinttal fizetünk vissza kevesebbet, aminek biztos találhatnánk jobb helyet is.

Folyamatosan bővül az autóértékesítések száma

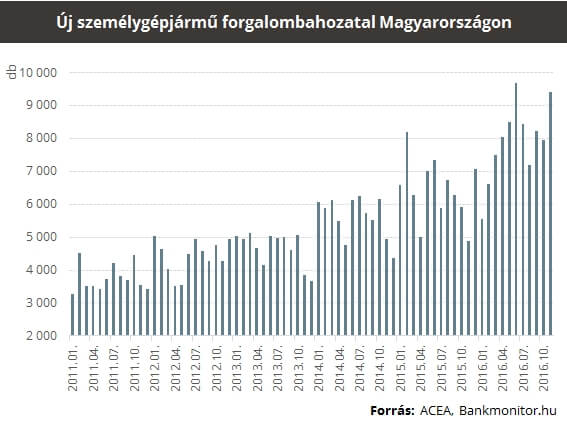

A statisztikák egyértelműen azt mutatják, hogy növekedett az autóvásárlási kedv az elmúlt években, hiszen a következő ábrán is jól látszik, hogy hónapról-hónapra egyre magasabbra emelkedik az új autó regisztrációk száma. 2016-ban ugyan csak novemberig érhetők el az adatok, de már ebben az időszakban is összesítve közel 79 ezer személyautót hoztak forgalomba, ami 8 ezerrel több, mint 2015-ben.

Ezek alapján azt lehet mondani, hogy van még tér a bővülésre, hiszen a felfutás ellenére még mindig nem érte el az értékesítések száma a válság előtt látott 150 000 db/éves szintet. A vásárlásról a fent bemutatott példák alapján nem kell lemondani, ma már találhatunk olyan hitelkonstrukciót, ami igazán kedvező feltételek és alacsony törlesztő mellett elérhetővé teszi a céljainkat.

Cikkünkre reagált a Magyar Lízingszövetség

Levelük az alábbi fontosabb észrevételeket tartalmazza:

- „kivételesen jó személyi kölcsön ajánlatokat hasonlítottak távolról sem a legkedvezőbb lízingajánlatokkal”

- a gyári finanszírozók által kínált konstrukciók akár már 2-4 százalékos kamat mellett felvehetők

- cikkünk „azt a véleményt sugalmazza, hogy az autófinanszírozáshoz nem az erre dedikált termékeket, hanem a személyi kölcsönöket érdemes használni”, márpedig néhány kivételtől eltekintve ez nyilvánvalóan nem igaz

- „hivatkozott írásuk az önerő nélküli finanszírozásra buzdít”

- a cikk a fentebb említett kifogások miatt megtévesztő lehet

Mindezekhez az alábbi megjegyzéseket fűznénk:

- a célunk az volt, hogy a pénzintézetek lízing ajánlatait hasonlítsuk össze a személyi kölcsönökkel, márpedig ezen intézmények honlapján elérhető THM-ek alapján jelenleg az a reláció áll fent, hogy a legjobb személyi kölcsönök olcsóbban is felvehetők

- pontosan ezért nem is szerepelhettek azok a gyári finanszírozók (például Renault, Toyota), akik esetlegesen kedvezőbb kondíciókat határoznak meg, mint a pénzintézetek

- a gyári finanszírozók honlapjain feltüntetett keresők alapján a legalacsonyabb THM 5-7 százalék közötti volt, ami változatlan kamatszint mellett valóban olcsóbb törlesztőt jelent havonta, de nem releváns egy más típusú vagy használt gépjármű vásárlása esetén

- a zárt végű lízing esetében a piacon elterjedt gyakorlat, hogy forint alapon változó kamatozással juthatunk finanszírozáshoz, egy személyi kölcsönnel viszont ezek nem vethetők össze, csak a fix kamatozású lízinggel

- azért szerepeltettük a CIB, a Merkantil és az MKB ajánlatait, mert a cikkben szereplő gépjármű márkakereskedéseiben leginkább ezek a finanszírozók voltak példaként felhozva és ezek a szolgáltatók fix kamatozású lízingre is adtak kalkulációt

- azt a véleményt fogalmaztuk meg a cikkben, hogy ha autót akarunk magánszemélyként vásárolni és finanszírozásra van szükségünk, akkor több opció közül is választhatunk, ha a biztonság fontos számunkra (vagyis a fix törlesztő)

- az önerő nélküli finanszírozásra nem buzdíthattunk, hiszen a cikkben is szerepel, hogy a személyi kölcsönnél 2,4 millió forintot veszünk fel, vagyis 600 ezer forintot „önerő” formájában mi már kifizettünk, hiszen a gépjármű vételára 3 millió forint

- a Bankmonitor legfőbb célja, hogy bemutasson olyan lehetőségeket, melyek segítségével olcsóbban juthatunk pénzügyi megoldáshoz, márpedig az alacsony kamatkörnyezet és a verseny oda vezetett, hogy ma már a legjobb elérhető személyi kölcsönök versenyre tudnak kelni a gépjármű lízinggel

- korábban és most sem állítottuk, hogy a személyi kölcsön minden esetben jobb lenne a pénzügyi lízingnél, mi azt próbáltuk bemutatni, hogy adódnak olyan időszakok, amikor valós alternatívája lehet ennek a terméknek