A világ egyik leggazdagabb országában, Svájcban is komoly kihívások fenyegetik a nyugdíjrendszert. Egyes tanulmányok szerint 2030-ra 55 milliárd svájci frank (15 400 milliárd forint) fog hiányozni a rendszerből, ha minden változatlan marad. De mégis mi lehet a baj egy ennyire fejlett országgal? Az alábbiakban ennek járunk utána. Ezt követően pedig összevetjük a svájci és a magyar rendszert, hogy lássuk, jobban kell-e tartani az összeomlástól hazánkban.

Svájc a jólét és a gazdagság szinonimájaként él sokak fejében. Ki gondolná, hogy még itt is a nyugdíjrendszer összeomlásától tartanak a szakemberek. Az alpesi országban ugyanis 10 éven belül nagy baj lehet, ha az állam nem segít valahogy a nyugdíjrendszeren. Méghozzá egy olyan rendszerről beszélünk, ami a magyarnál elvileg sokkal biztosabb hátteret nyújt az idősek számára.

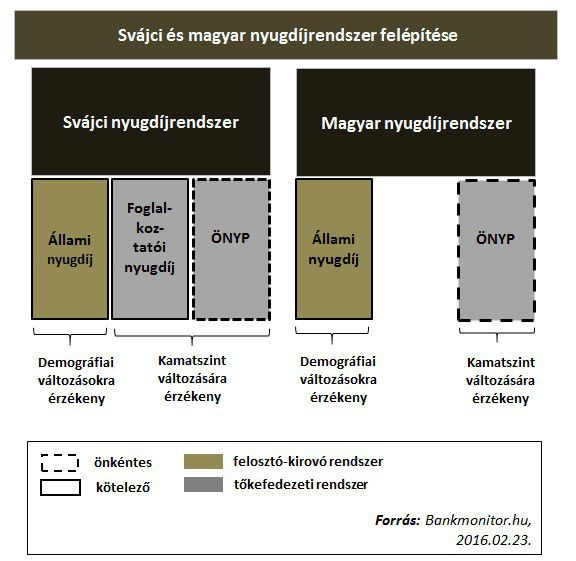

Így épül fel a svájci nyugdíjrendszer

A svájci nyugdíjrendszer három pilléren áll:

- állami nyugdíj,

- foglalkoztatói nyugdíj,

- önkéntes nyugdíjpénztárak.

Az állami nyugdíjrendszer nagyon hasonló ahhoz, amit hazánkban is találunk. A dolgozó emberek béréből levont járulékokból fizetik ki az aktuális nyugdíjas korosztály nyugdíjainak egy részét (ún. felosztó-kirovó rendszer). A hangsúly azonban azon van, hogy a nyugdíjnak csak egy részét fedezi az állam.

A Svájcban kapható állami nyugdíjak nagyságát az alábbi táblázat alapján ismerheted meg.

Azok tehát, akik áltagosan éppen 14 040 frankot kerestek munkás éveik során, áltagfizetésük 100%-át fogják állami nyugdíjként megkapni idős korukban (12 x 1 170 = 14 040). Az arány azonban annál rosszabb, minél többet keresnek a svájciak. (Ehhez érdemes tudni, hogy a svájci átlagos nettó fizetés havi 4 428 CHF volt 2012-ben, ami 1,2 millió forinttal egyenlő mai árfolyamon számolva.)

A hazai nyugdíjrendszerrel való hasonlóságot erősíti a svájci rendszer harmadik pillére: az önkéntes nyugdíjpénztárak (ÖNYP). Ez a pillér már nem felosztó-kirovó, hanem ún. tőkefedezeti rendszer. Ez azt jelenti, hogy a befizetéseid egy pénztárnál gyűlnek, ami befekteti azokat, majd a nyugdíjkorhatár elérésével hozammal együtt visszafizeti neked.

Kíváncsi vagy, mennyi pénzt kell önkéntes nyugdíjpénztárba fizetned, hogy időskorodban ne kelljen a pénz miatt aggódnod? Az alábbi kalkulátorunkkal könnyen kiszámolhatod!

Svájcban, akárcsak hazánkban, az adó egy része az önkéntes nyugdíjpénztári számlán írható jóvá. Azonban míg nálunk ennek maximuma 150 ezer forint, az alpesi országban ez a határ 6 768 frank (1,9 millió forint) (egyéni vállalkozóknak 33 840 CHF (9,5 millió forint)).

Svájci önkéntes nyugdíjpénztárak azonban nagy különbséget jelentenek abban a tekintetben, hogy ezekből abban az esetben is kivehetsz pénzt, ha lakáscélú ingatlant szeretnél venni vagy építtetni. Az önkéntes nyugdíjpénztárak tehát némiképpen a hazánkban igen népszerű lakástakarék pénztárakra is hasonlítanak. De ez még nem minden, hiszen ezekből az ÖNYP-kből akkor is kiveheted a pénzed, ha külföldre költözöl, vagy saját vállalkozást indítasz.

A hasonlóságok után nézzük a hazai és a svájci rendszer közötti legnagyobb különbséget: a magyar rendszerből a svájcihoz képest egy pillér (szinte) teljes egészében hiányzik. Svájcban ugyanis az állami nyugdíjrendszer mellett még egy kötelező eleme van: a foglalkoztatói nyugdíjrendszer.

Ezek az önkéntes nyugdíjpénztárakhoz hasonló tőkefedezeti rendszerben működnek. A foglalkoztatói nyugdíjpénztárakba a dolgozók bruttó keresetük 7-18%-át kötelesek befizetni (kereseti szinttől függően). Az ezekben tartott pénzt pedig a pénztárnak úgy kell befektetniük, hogy egy előre meghatározott minimum hozamot biztosítani tudjanak.

Az itt tartott pénzt is ki tudod venni abban az esetben, ha abból lakóingatlant veszel, vagy annak jelzáloghitelét fizeted vissza. Ha viszont ezt a házat eladod, a pénzt vissza kell fizetned a foglalkoztatói számládra. (Ezen kívül a pénzt kiveheted még akkor is, ha egyéni vállalkozóvá válsz, illetve ha külföldre költözés céljából elhagyod az országot.)

Hirdetés

Hirdetés

Mi a baj a svájci nyugdíjrendszerrel?

A svájci rendszer egyik fő problémája azonban éppen a foglalkoztatói nyugdíjrendszer felől érkezhet. A szigorúan szabályozott kifizetések, és előre meghatározott minimális hozamok miatt ezek különösen nagy kihívásoknak néznek elébe a jelenlegi szélsőségesen alacsony kamatkörnyezetben.

Svájcban a negatív kamatok sem ritkák, éppen ezért a nyugdíjpénztáraknak, amelyek jellemzően a legbiztonságosabb eszközökbe fektetnek, a korábbiaknál is jobban meg kell küzdeniük a hozamokért. Több pénztár emellett fontolgatja, hogy az általuk kezelt vagyont kockázatosabb eszközökbe fektetik. Ezzel a lépéssel bár a hozamkilátásaik javulnának, de a svájci dolgozók nyugdíját is nagyobb veszélynek tennék ki.

De ennek a helyzetnek az extrém következményei közé tartozik, hogy egyes pénztárak már bankok helyett inkább páncélszekrényekben vagy bunkerekben tartják a rájuk bízott óriási készpénzmennyiségeket.

Ha azonban nem történik változás, szakértők szerint a svájci foglalkoztatói nyugdíjrendszerből 55 milliárd CHF (15 400 milliárd forint) fog hiányozni 2030-ig. Ez pedig azt jelenti, hogy 10 éven belül már több ilyen nyugdíjpénztár mehet csődbe, amiket utána a mögöttük álló vállalatoknak kell majd talpra állítaniuk.

A svájci rendszert érintő másik komoly probléma hazánkban is igen égető. Azzal ugyanis, hogy az emberek egyre tovább élnek, és egyre hosszabb időt töltenek nyugdíjasként, az őket ellátó állami nyugdíjrendszerre is egyre nagyobb teher hárul. Éppen ezért, a probléma egyik megoldását Svájcban (is) abban látják, hogy a nyugdíjkorhatárt megemelik. (Ez ott jelenleg 65 év a férfiaknál és 64 a nőknél.)

Ezért jobb, mint a magyar

A svájci nyugdíjrendszer bár komoly kihívásokkal küzd, annak köszönhetően, hogy kötelező jelleggel működik egy felosztó-kirovó és egy tőkefedezeti rendszere is, biztosabb lábakon áll, mint például a magyar. A két rendszer ugyanis más-más tényezőkre érzékeny: felosztó-kirovó rendszereknek a demográfiai változások okozhatnak problémát, a tőkefedezetieknek pedig az alacsony kamatkörnyezet.

Nem is csoda, hogy mindezek a problémák ellenére 2014-ben Svájc a 23. helyen végzett az ausztrál Mercer által készített rangsorban, ami a világ nyugdíjrendszereit veti össze.

Mivel azonban például hazánkban csak a felosztó-kirovó rendszer működik kötelező szinten, a demográfiai viszonyok negatív megváltozását (pl. társadalom elöregedése) nincs, ami ellensúlyozza. A magyar lakosságnak tehát öngondoskodás útján kell ezt a hiányosságot pótolni. Erre jelentenek megfelelő lehetőséget az önkéntes nyugdíjpénztárak, a nyugdíj előtakarékossági számlák (NYESZ), illetve a nyugdíjbiztosítások.