„Ha egy 20 milliós ingatlan megvásárlásához 7 millió forint hitelt vettem fel. A későbbiek során, ha szükségem lenne rá, tudok még erre az ingatlanra további 3 millió hitelt felvenni?” – kérdezte a Bankmonitor egyik olvasója.

Előfordulhat, hogy megveszel egy lakást banki kölcsön segítségével és csak később derül ki, hogy még szükség lenne egy kis pénzre. Mit lehet ilyenkor tenni? Kaphatsz-e és ha igen, milyen feltételekkel további hitelt? Jó tanácsokkal szolgálunk neked.

Vettél egy 20 milliós lakást, de az összes pénzedet felemésztette a vásárlás és még 7 millió forint lakáshitelt is fel kellett venned. Beköltöztél, de a kisebb-nagyobb felújításra már nem maradt. Telnek az évek és már nagyon kéne festeni! Valahonnan pénzt kell szerezni.

Szerencsés a helyzet, mert az ingatlan értékéhez képest a hitelösszeg nem túl magas (35%). Ezért egy 20 milliós ingatlan esetében nem is kérdés, hogy még bőven lehet hitellel terhelni a már meglévő 7 millión felül, ha szükséges. Az ingatlan értékéhez képest a hitel összege maximum 80% lehet. Ezt törvény szabályozza. Persze ez nem azt jelenti, hogy minden bank ezt a gyakorlatot követi. Ennél azért konzervatívabban állnak a kérdéshez.

De az ingatlan csak az egyik része a kérdésnek.

A másik fontos szempont, hogy mi lenne ennek a plusz összegnek a célja. Ettől függ ugyanis a kihelyezhető hitel nagysága és a kamat is.

Két hitelcélt kell megkülönböztetnünk:

- lakáscélú kölcsön

- szabadon felhasználható

Kalkulátorunk segítségével kiszámolhatod mindkét hiteltípus törlesztőjét!

Hirdetés

Hirdetés

Lakáscélú felhasználás

Amennyiben további lakáscélra (pl. felújítás, korszerűsítés) használnád ezt az összeget, akkor ez belefér a lakáscélú felhasználás fogalmába. A törvény nem tesz különbséget a szabadfelhasználású és a lakáscélú hitek között. Általánosságban elmondható, hogy lakáscélú hitelek esetében az öszes kihelyezhető hitelösszeg az ingatlan értékének 65-80% közé tehető.

Ha a kiegészítő hitel lakáscélú, akkor erre az ingatlanra még 6-8 millió forintot tudsz igényelni, feltéve, ha a jövedelmed is megfelel a banki elvárásoknak.

Egy közepes felújításra számoljunk 3 millió forintot és nézzük meg miként alakul a törlesztő lakáscélú, illetve szabadfelhasználású hitel esetén.

Mekkora törlesztőre számíthatsz lakáscélú hitel felvételekor?

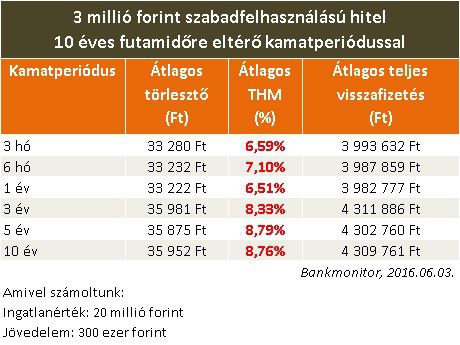

Szabadfelhasználású hitel

Ha nem szeretnél a költségvetéssel bajlódni, akkor ezt a verziót érdemes választani. Azt azonban tartsd szem előtt, hogy ennek a hitelnek magasabb a kamata, ezáltal a havi törlesztőd is magasabb lesz. Ráadásul az ingatlan terhelhetősége is jelentősen alacsonyabb (piaci érték 50-70%).

Sőt, hogy tovább borzoljuk a kedélyeket, ebbe a bizonyos terhelhetőségi limitbe minden, a már az ingatlanra eddig bejegyzett lakáscélú hitelnek is bele kell férnie. Tehát, szabadfelhasználású hitel esetében szűkebb a mozgástér. Vagyis egy 20 millió forint értékű lakás esetében a már meglévő 7 millió forint mellé még 3-7 millió forint közötti összeget vehetsz fel.

Ez az eltérés kisebb összegű hitelek esetében nem olyan jelentős, ráadásul az esetleges kamatváltozás ellen szabadfelhasználású hitelek esetében is védekezhetsz a hosszabb kamatperiódus választásával.

Te észreveszed?

Vajon a sok szám között feltűnik, hogy ha 3 millió forint szabadfelhasználású hitelt veszel fel ugyanekkora összegű felújítási hitel helyett, ráadásul a teljes futamidő (10 év) fix törlesztővel, akkor 1 600 forinttal fizet csak többet havonta?

És azt észreveszed, hogy a legrövidebb és a leghosszabb (végig változatlan) kamatperiódusú lakáscélú hitelek törlesztői között 11% különbség van. Ugyanez az eltérés a szabadfelhasználású hitel esetében csak 8%.

Ez nem azt jelenti, hogy a szabadfelhasználású hitel a jobbik megoldás, de megfontolandó!

Így kezdj hozzá!

Ha már megvan, hogy mekkora összegre van szükséged, csak bankot kell választani. Illetve NEM egészen! Amennyiben a hiteled X banknál van, nem olyan egyszerű hitelt kérni Y banktól. A hitelt rájegyzik az ingatlan tulajdoni lapjára. Így ha véletlenül végrehajtásra kerülne a sor, akkor az a bank jut előbb a pénzéhez, aki első ranghelyen van.

A másik lehetőség, hogy egy olyan bankot választasz, ahol kedvezőbbre cserélheted a meglévő hiteledet és kedvező kamattal vehetsz fel plusz összeget.

Bárhogyan is döntesz, kérd a Bankmonitor szakértőinek segítségét!