Bármilyen vonzó is a lakástakarékban elérhető 30%-os állami támogatás, sokak csak akkor szánják rá magukat a szerződéskötésre, ha számlanyitási díj akció is van. Az akciók apró betűs feltételeit azonban jól át kell böngészni, ha valóban ingyenes lakástakarékot szeretnénk!

Lakástakarékba félretenni már havi párezer forintot is lehet, persze a maximális állami támogatást havi 20 ezer forintos megtakarítás esetén lehet elérni. Bármelyik lakás-takarékpénztárról is legyen szó, a befizetések után járó állami támogatás mindenhol 30%, de maximum évi 72 000 Ft.

Egy szerződés elindításakor egyszeri költségként felmerül a számlanyitási díj, amely a lakástakarék hosszától (minimum 4 év, maximum 10 év), és a vállalt havi befizetéstől is függ. A havi 20 ezer forintos és 4 éves szerződések esetén ez 26-32 ezer Ft, míg ugyanilyen havi betéttel bíró, de a leghosszabb, azaz 10 éves szerződés esetén már 75-80 ezer Ft.

Nem csoda, ha ezt az induló költséget igyekszik az ember megspórolni, már csak azért sem, mert ezzel a lakástakarékban elérhető éves hozam is magasabb lesz. Ma már jellemzően minimum 5 évre kell megtakarítást indítani, ha valamilyen számlanyitási díj akciót szeretnénk kihasználni, és egyéb feltételeket is előírhatnak a kedvezményért cserébe.

Hirdetés

Hirdetés

Nem elég a hozamra hagyatkozni

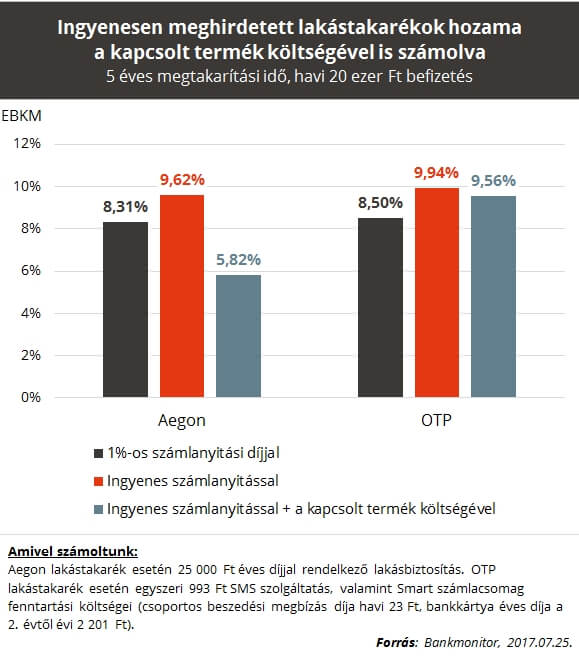

A lakástakarékban elérhető éves hozamot az EBKM (Egységes Betéti Kamatláb Mutató) hivatott megmutatni. Az EBKM számításakor figyelembe kell venni a számlanyitási díjat, a havi számlavezetési díjat, amely minden pénztárnál 150 Ft, valamint a befizetések után kapott kamatot és állami támogatást is.

Az ingyenes, vagy kedvezményes számlanyitások mindig feltételhez kötöttek, és a legtöbb esetben plusz termék igénybevételét írják elő (például banki, biztosítási, nyugdíjpénztári termékek). Az ingyenes lakástakarék megtakarítások esetén az EBKM-ben a számlanyitási díj ugyan 0 Ft, azonban a kapcsolt termék költsége nem kerül figyelembevételre.

Ez megtévesztő lehet, hiszen ha a magasabb hozam reményében választunk egy akciós lakástakarékot, elképzelhető, hogy a plusz költségek miatt jobban jártunk volna egy akció nélküli variációval, azaz a számlanyitási díj kifizetésével.

A négy lakástakarék – Aegon, Erste, Fundamenta, OTP – ajánlatait átböngészve láthatjuk, hogy jelenleg teljesen díjmentes számlanyitást csak az Aegon és az OTP kínál. Az Erste esetében egy havi betéttel egyező a számlanyitási díj, amelyet a Bankmonitor utólag Erzsébet utalvány formájában visszatérít.

Az egyik Aegon akció feltétele Aegon lakásbiztosítás megléte, vagy megkötése, amelynek éves díja legalább 25 000 Ft, míg az OTP-nél többek között bizonyos típusú bankszámla megnyitása és használata esetén nyithatunk ingyen lakástakarékot.

Ha az akció feltételeként előírt kapcsolt termékek költségével is számolunk, akár jelentősen is rosszabbnak bizonyulhat az elsőre vonzó ingyenes lakástakarék éves hozama.

Nem lehet elégszer hangsúlyozni, hogy bármilyen pénzügyi terméket is szeretnénk igénybe venni, a feltételeket alaposan át kell nézni, mielőtt a szerződés aláírásra kerül! Megeshet, hogy az elsőre kedvezőbb feltételekkel rendelkező ajánlatnál végül jobb választásnak bizonyul akár egy másik szolgáltató által kínált termék, amelyhez semmilyen akció nem kapcsolódik!

A következő kalkulátorral utánaszámolhatsz, hogy melyik a legkedvezőbb lakástakarék!