Nincs többé saját személyi kölcsön az UniCredit Banknál. A bank immár a Cetelem Saját Ritmus szabad felhasználású, Ingatlanfelújítási és Adósságrendező személyi kölcsöneit értékesíti egy stratégiai együttműködés keretében. Veszteség? Nyereség? Majd kiderül! Hová fordulhatunk mától, ha olyan váratlan esemény adódik az életben, melyet hirtelen nem tudunk kigazdálkodni? Ilyenkor lehet jó megoldás a fedezet nélkül igényelhető személyi kölcsön. De vajon milyen kamatra és milyen feltételekkel vehetünk fel személyi kölcsönt? Eltérő-e a kamat a különböző jövedelemsávoknál? Utánajártunk.

Az UniCredit Bank Bármire Kölcsön névre hallgató termékétől könnyes búcsút vettünk a tegnapi nappal. Egyik szemünk sír, a másik nevet, mert a 21,99%-os kamattal egyáltalán nem volt az élmezőnyben ez a konstrukció. Csak érdekesség kedvéért említjük meg, hogy még tavaly decemberében elérhető volt a Favorit kölcsön névre keresztelt tiszavirág életű személyi kölcsön, ahol a futamidő fix 10 hónap volt és a kamat 0%. Egyetlen költség a folyósítási jutalék volt, ami az igényelt összeg 10%-a, és a folyósítással egyidejűleg az igényelt összegből került levonásra.

A bank stratégiai együttműködés keretében a Cetelem Saját Ritmus szabadfelhasználású, Ingatlanfelújítási és Adósságrendező személyi kölcsöneit értékesíti fiókhálózatában.

De kanyarodjunk vissza a jelenbe!

Személyi kölcsönt felvenni olyankor jó megoldás, ha pár százezer, legfeljebb egy-két millió forintra van szükségünk. A személyi kölcsön fedezet nélkül igényelhető, ezért nyilván magasabb is a teljes hiteldíj mutatója (THM), mint az ingatlanfedezetű hitelek esetében. A bankok természetesen igyekeznek mérsékelni a kockázatot, így megnézik, mennyit keres a hiteligénylő, mióta dolgozik a munkahelyén, vannak-e egyéb hitelei.

A személyi kölcsönök „árát” úgy is lefaraghatjuk, ha teljesítünk egyéb feltételeket is. Bár nem alapkövetelmény, hogy az adott banknál legyen folyószámlánk és oda is érkezzen a fizetésünk, de ha bevállaljuk, akkor azt általában alacsonyabb kamattal díjazza a bank.

Gondolkodjunk reálisan!

Személyi hitelben pár százezer forintig érdemes gondolkodni, ha nem szeretnénk ingatlant felajánlani biztosítékként. Viszonylag alacsony jövedelem és hitelösszeg, valamint rövid futamidő esetén sajnos nem ontják a bankok az ajánlatokat.

Vegyünk egy mindennapos esetet. Jövedelmünk 100.000 Ft, 3 évre szeretnénk egy kisebb összeget (300.000 Ft) felvenni.

Fentieket figyelembe véve milyen ajánlatokra számíthatunk?

Az MKB-nál már 80.000 Ft jövedelem esetén is pozitívan bírálhatják el a kérelmünket.

Két százalékos kamatkedvezményt kaphatunk a CIB Banknál és nem is kell lehetetlen feltételeket teljesítenünk. Mindössze 85.000 Ft havi jövedelem-jóváírásról kell gondoskodnunk. Ráadásul ezt több részletben is teljesíthetjük. Azonban vigyázzunk, mert ha egyszer elmarad a vállalt jóváírás, akkor a kamatkedvezményt a futamidő alatt többé nem nyerjük vissza.

A Sberbanknál amennyiben a havi törlesztőrészleteket szerződésszerűen és késedelem nélkül teljesítettük az adott teljes évben, a folyósított kölcsönösszeg 1,4%-ának megfelelő összeg visszatérítésére számíthatunk. 3 százalékos kamatkedvezményt is kaphatunk, amennyiben a teljes futamidő alatt legalább havi 100.000 forint jövedelem érkezik a banknál vezetett számlánkra.

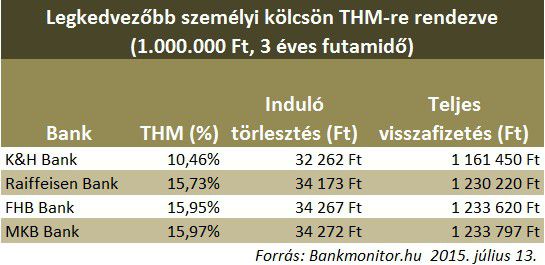

Mi a helyzet, ha nagyobb összeget szeretnénk?

300.000 forintos havi jövedelem mellett szeretnénk 1 millió forintot felvenni 3 éves futamidőre. Hogyan alakul a törlesztőnk?

Arra azonban figyelnünk kell, hogy bármely bankot is választjuk, legalább 3 hónapos munkaviszonnyal kell rendelkeznünk, nem lehetünk próbaidőn és felmondás alatt sem állhatunk.

A személyi hitelek nagy előnye, hogy igen gyorsan a kívánt összeghez juthatunk. A teljes és hiánytalan dokumentáció benyújtását követően akár néhány órán belül a számlánkon lehet a kért összeg.

Ha szeretnéd megtalálni a legjobb jelzáloghitelt, használd kalkulátorunkat itt.

Az igénylést még egyszerűbbé teheted, ha azt a Bankmonitor oldalán kezdeményezed. Használd az alábbi kalkulátort, hogy megtaláld a legjobb ajánlatot!

Maradt benned kérdés? Véleményed van? Szívesen látjuk! Szólj hozzá írásunkhoz lentebb! Mindenkinek válaszolunk.