A közvélemény-kutatások rendre azt hozzák ki, tisztában vagyunk azzal, hogy nem lesz elég az állami nyugdíj, mégsem teszünk ellene. Pedig, a biztonság előteremtése nem kíván óriási áldozatot, kiváló megtakarítási formák állnak rendelkezésre. Cikkünkben az önkéntes nyugdíjpénztárakat vesszük górcső alá, és bebizonyítjuk, hogy nagyon is olcsónak számítanak. Ennek fényében kár lenne elvesztegetni az állami ingyen forintokat, melyek értéke egy évben a 150 ezret is elérheti.

Ne hagyjuk elveszni az állami támogatást

Az év vége felé haladva, aki teheti, egyre többet gondol arra, hogy a szabadon megmaradó összegeit, milyen megoldásban fektesse be. Világos, hogy először vésztartalékot kell képezni, hogy váratlan események esetén se legyünk kiszolgáltatva. Ezt követően viszont a céljainkhoz leginkább illeszkedő lehetőségeket érdemes megkeresni. Bár sokszor elfeledkezünk róla, nem vehetjük félvállról a nyugdíj kérdését sem, mert tudva levő, hogy csak saját erőből egészíthetjük ki az egyre kevésbé elegendő állami nyugdíjat.

Több formában is takarékoskodhatunk a nyugdíjunkra. Már több alkalommal bebizonyítottuk, hogy a többség igényeit maximálisan kielégítik az önkéntes nyugdíjpénztárak. Legnagyobb előnye, hogy a befizetéseinket az állam adó-visszatérítéssel támogatja, méghozzá minden forintunkhoz 20 fillért tesz hozzá. Az éves keret 150 000 forint, vagyis ha évente 750 000 forintnál nem fizetünk be többet, akkor a 20%-os pluszt élvezhetjük.

Legyen bármilyen bőkezű is az állam, ha a megtakarítások támogatásáról van szó, fontos azt is megnézni, hogy mekkora költség társul a termékhez. Nyilvánvaló, hogy ha túl nagy ára van annak, hogy hozzájuthassunk a 20%-os támogatáshoz, akkor azon kétszer is elgondolkozunk. Az önkéntes nyugdíjpénztárak esetében pont nem erről van szó, a következőkben több oldalról is alátámasztjuk, hogy egy igencsak olcsó lehetőségről van szó.

Ennél olcsóbban csak akkor tudnánk nyugdíjcélra megtakarítani, ha vállalnánk, hogy a befektetés kockázatát egy az egyben átvállaljuk, vagyis mi magunk állítjuk össze a portfóliónkat (ezt tudja a NYESZ). Logikus is, hiszen ha tőlem függ a megtakarításom sorsa és szinte semmilyen külső beavatkozásra nincs szükség, akkor el is várom, hogy ez kivételesen olcsó legyen. Ezzel most nem foglalkozunk részletesebben, mert az emberek többségének iránymutatásra és komplett megoldásra van szüksége, amit egy nyugdíjpénztár adhat meg.

Kíváncsi vagy mennyit kell félretenned, hogy megfelelő módon egészítsd ki a nyugdíjadat? Az alábbi kalkulátorunkkal könnyen kiszámolhatod!

Hirdetés

Hirdetés

Mit mond a törvény és mit a valóság?

Teljesen logikus, hogy bizonyos összeget azért kell fizetnem a szolgáltatásért, hiszen a számlavezetés ma már sehol sem ingyenes. A nyugdíjpénztárak működését törvény szabályozza, ami arról is részletesen rendelkezik, hogy mekkora költséget vonhatnak el a pénztártagoktól a működésükre. A friss befizetésekhez képest számíthatnak fel költséget a pénztárak: évi 10 000 forintos befizetésig maximum 10%-ot, míg e felett legfeljebb 6%-ot. Ahogy sok esetben, itt is egy plafont húzott meg a jogalkotó, a pénztárak ettől általában a tagok számára kedvezőbb irányban eltérnek.

Leellenőriztük, hogy a legnagyobb 6 pénztárnál mekkora költség terhelhet bennünket, különböző befizetési összegeknél. Havi 5000 forint befizetés mellett az éves költség 2900-4000 forint között szóródik, vagyis havi alapon mindössze 242-333 forintot kell erre szánnunk. Valljuk be, ez azért nem egy akkora összeg, amit nem lehetne bevállalni és a másik oldalon számtalan előnyt használhatunk ki. Csak az állami támogatás éves szinten ebben az esetben 12 000 forint.

Minél nagyobb a havi befizetés, arányaiban a befizetésekhez képest egyre kevesebbet fizetünk. Kevesek számára vállalható forgatókönyv, de ha az állami támogatást maximálisan kihasználjuk, akkor havi alapon 62 500 forintot kellene fizetnünk. Arányaiban ekkor 3-4%-ot fizetünk, viszont az éves költség 19 000-32 000 forint között mozog, ami óriási eltérés. És bőven elegendő ahhoz, hogy a váltáson elgondolkozzunk.

Könnyen félrevezető lehet, ha csak ebből a szempontból nézzük meg a költségeket. Gondoljunk csak bele, hogy elképzelhető, hogy hosszú évekig ugyanazt az összeget fizetjük be, miközben a megtakarításunk teljes értéke folyamatosan nő. A befizetések mellett az állami támogatás és az elért hozam is gyarapítja a számlánk értékét. Így korántsem mindegy, hogy csak egy év befizetéseire vetítem a költségeket, vagy az ennél jóval nagyobb teljes megtakarításra.

Könnyen félrevezető lehet, ha csak ebből a szempontból nézzük meg a költségeket. Gondoljunk csak bele, hogy elképzelhető, hogy hosszú évekig ugyanazt az összeget fizetjük be, miközben a megtakarításunk teljes értéke folyamatosan nő. A befizetések mellett az állami támogatás és az elért hozam is gyarapítja a számlánk értékét. Így korántsem mindegy, hogy csak egy év befizetéseire vetítem a költségeket, vagy az ennél jóval nagyobb teljes megtakarításra.

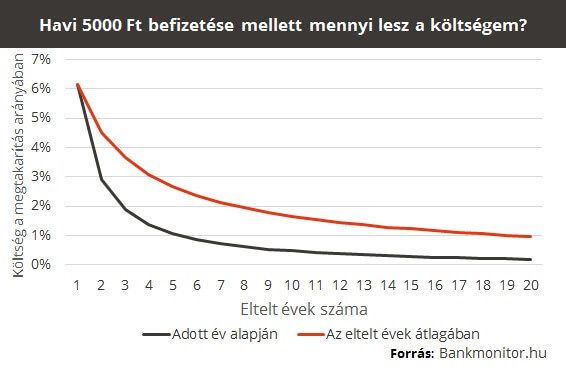

Ezért sokkal jobb összehasonlítási alapot teremt, ha nem a befizetéshez, hanem a számlánk egyenlegéhez viszonyítjuk a költségeket. Márpedig, ha így tekintjük, akkor kellő idő után a díjterhelés is 1% alá esik le, sőt ennek töredékére eshet le. Két értelmezés is lehet az ábra alapján. Egyrészt, ha csak egy kiszemelt évet nézek, akkor már az ötödik évnél 1%-ra esik le a költség (utána pedig tovább zuhan). Másrészt, ha figyelembe vesszük azt is, ha az eltelt évek során összességében mekkora költséget fizettem arányosan (először magasabbat, majd fokozatosan alacsonyabbat), akkor természetes, hogy később érjük csak el az 1%-ot.

A puzzle darabkái össze is álltak, vagyis az önkéntes nyugdíjpénztárak az összes olyan tulajdonsággal rendelkeznek, amit elvárnánk egy jó nyugdíj-megtakarítási lehetőségtől:

A puzzle darabkái össze is álltak, vagyis az önkéntes nyugdíjpénztárak az összes olyan tulajdonsággal rendelkeznek, amit elvárnánk egy jó nyugdíj-megtakarítási lehetőségtől:

- már kis összeggel elindítható

- a befizetéseket az állam nagyobb támogatással honorálja (20%, maximum 150 ezer forint évente)

- nem kell a befektetésekre figyelnem, azt szakértők megteszik helyettem

- mindennek költsége kifejezetten alacsony

Az összehasonlításunkból is kitűnik, hogy nagyon vonzó feltételek mellett nyithatunk és tarthatunk fent önkéntes nyugdíjpénztári számlát. Amennyiben ehhez még azt is hozzávesszük, hogy milyen hozamokat érhetünk el hosszú távon, akkor nem kétséges, hogy egy nyugdíjbiztosítással összehasonlítva melyik mellett tehetjük le a voksunkat. Végezetül, hadd hangoztassuk még egyszer, hogy ha tehetjük, minél hamarabb kezdjük meg a felkészülést a nyugdíjas évekre, mert kemény idők várnak ránk.