Korántsem riogatás, hogy néhány évtizeden belül az állami nyugdíjból egyre nehezebben tudunk majd megélni. Sosem késő cselekedni és takarékoskodni, hát még akkor, ha temérdek kedvezmény kapunk cserébe. A legjobb példának az önkéntes nyugdíjpénztárakat hozhatjuk: 40 év után havi 10 ezer forintból 15 millió jöhet össze, amiből a mi befizetésünk mindösszesen 4,5 millió. Azt is mondhatnánk, hogy a hozamok, a 20%-os adó-visszatérítés és az adókedvezmény minden egyes forintunkhoz kettőt tesz hozzá.

A nyugdíj kérdésköre minden magyarnak nagy fejtörést jelent, ugyanakkor az is biztos, hogy a most munkába állók feltételei jóval rosszabbak, mint azoké, akiknek már csak 10 év van hátra nyugdíjba vonulásáig. A nyugdíjunkból pár évtized múlva várhatóan már csak igen szűkösen fogunk kijönni, így szükséges valamilyen módon gondoskodnunk arról, hogy pótolni tudjuk a fizetésünk és a majdani időskori járandóságunk közötti rést.

Aki nyugdíjas éveire szeretne félretenni, annak elengedhetetlen, hogy megismerje milyen lehetőségek állnak rendelkezésre a nyugdíjra szánt pénzek gyarapítására. Szerencsére az önkéntes nyugdíjpénztárak képében jó megoldást találhatunk, mivel egyszerűsége és a relatíve alacsony költségei miatt egyik legjobb módja az öngondoskodásnak, ráadásul 20 százalékos állami támogatás is jár a befizetéseinkre. De lássuk is a számokat, hogy mennyivel kerülhetünk beljebb, ha a pénztárak mellett tesszük le a voksunkat.

Hirdetés

Hirdetés

Az állami támogatás és az adóelőny egyaránt hizlalja a pénzünk

Az önkéntes nyugdíjpénztárak több szempontból is megfelelőek, ha nyugdíjcélra takarékoskodunk. Előnyük, hogy profi szakemberek által kezelt választható portfóliókba fektethetjük a pénzünk, tehát nem nekünk kell kezelnünk a befektetésünk, mint egy nyugdíj-előtakarékossági számla esetén. A 20 százalékos állami támogatás (adóvisszatérítés) is jár mindhárom nyugdíjcélú megtakarítási forma esetében, de az önkéntes nyugdíjpénztárak révén tudjuk a legnagyobb állami támogatást kiaknázni, ami maximum 150 ezer forint lehet.

Ráadásul az állami támogatást akkor is ki tudjuk használni, ha másik nyugdíjcélú megtakarítással is rendelkezzünk. Ilyen esetben azt kell figyelembe vennünk, hogy az állami adóvisszatérítés mértéke maximum 280 ezer forint lehet a három terméknél összevonva.

Az állami támogatáson túl ráadásul még az adómentesség előnyeit is ki tudjuk élvezni, ugyanis a számlanyitás után eltelt 10. évtől a befektetésünk által termelt hozamok után már nem kell adóznunk. A befizetett tőkénknél már cselesebb a számítás, ez esetben a befizetésünktől számított 10. évig a tőke teljes egészében adózik (15% SZJA és 27% EHO), adómentességet pedig minden befizetésünk után eltelt 21. évtől élvezhetünk. Azonban az mindent felülír, ha a számlanyitás után 10 évvel nyugdíjba is vonulunk, mivel ilyenkor a teljes megtakarításhoz adómentesen férünk hozzá.

Ez azt jelenti, hogy akár teljes adómentességet is kiaknázhatunk az önkéntes nyugdíjpénztári megtakarításunkkal, ami igencsak jó üzlet, ha azt vesszük, hogy egy hagyományos értékpapírszámlán lévő befektetésnél a hozamból 15 százalékos kamatadót és a 6 százalékos EHO-t is ki kell fizetni.

Nézzük meg mindezt egy példán keresztül

Ki is számoltuk mire lehet számítani, ha havi 10 ezer forintot fizetünk be önkéntes nyugdíjpénztárba, ráadásul két esetet is felvázoltunk, az egyiknél még 40 év van hátra nyugdíjba vonulásig, míg a másiknál 20. Általánosságban elmondható, hogy minél hosszabb időn keresztül fizetjük a pénzünk a nyugdíjpénztárba, akkor az általunk befizetett tőke mértéke a megtakarításunk egyenlegéhez képest annál kisebb, tehát annál nagyobb mértékben esik a latba a megtermelt hozam és állami támogatást.

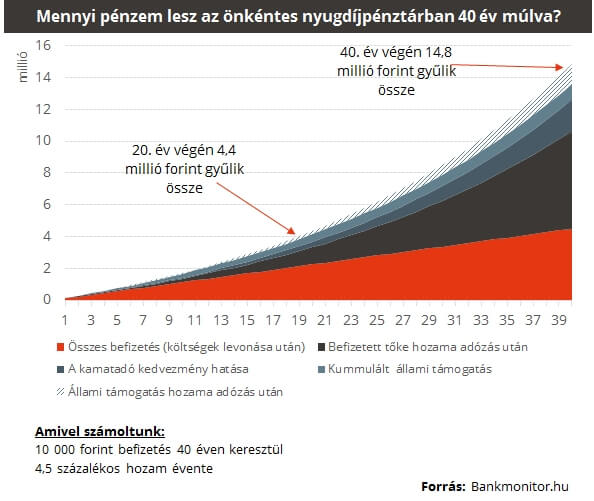

A következő ábrán egészen 40 évig nyomon követhetjük, hogyan alakulna havi 10 ezres befizetésünk a hozamokkal, állami támogatással, és az adókezdemény hatásával együtt. Az egyszerűség kedvéért 4,5 százalékos hozammal számoltunk a teljes időszakban.

Számításaink alapján, ha 10 ezer forintot utalnánk havonta önkéntes pénztárba és 20 év múlva ránéznénk arra, hogyan is áll a pénztárunkba befizetett pénz, azt tapasztalnánk, hogy 4,4 millió forintunk gyűlt össze. Mindez úgy, hogy mi összesen csak 2,4 millió forintot fizettünk be (a költségek levonása után) a 20 év alatt, a többi pénz már a megtermelt hozam, az állami támogatás, és az adókedvezmény hatásának eredménye. A befektetésünk hozama több, mint 1 millió forintot tesz ki, míg az elért adómentesség által 350 ezer forint üti a markunkat.

Ha 40 év múltán mennénk nyugdíjba, már azt látnánk, hogy majdnem 15 millió forintot tudunk összekalapozni, miközben mi 4,5 milliót fizettünk be. Vagyis 40 év alatt háromszorosára nő a pénzünk értéke, ami valljuk be nem rossz. A megtakarítási idő hossza annyira nem mindegy, hogy ez esetben a hozamunk az összegyűlt egyenleg 40 százalékát is kiteszi, vagyis 6,1 millió forintot. Ráadásul a bezsebelt adókedvezményünk az egyenlegünk tekintélyes 13 százalékát jelenti, azaz 2 millió forintot. De ez esetben az állami támogatásunk és az arra járó hozam is több, mint 2,2 millió forint lehet.

Ez alapján jól látható, mennyire megéri hosszú távon önkéntes nyugdíjpénztárba gondolkodni, de szemmel látható nyugdíj kiegészítés érhető el akkor is, ha már csak egy-két évtizedünk van nyugdíjba vonulásig. Az idő a kamatos kamat mind mellettünk áll, de az állami támogatást és az adóelőny is nagyon vonzóvá teszi ezt a nyugdíjcélú megtakarítást.