Örülhetünk, ha pénztártagok vagyunk vagy van nyugdíjbiztosításunk, hiszen 2016-ban akár kétszámjegyű hozamot is elérhettünk a mögöttes befektetéseken. Igen ám, de korántsem mindegy, hogy ehhez mekkora költség társult. Bemutatjuk, hogy a változások ellenére továbbra is drága a biztosítás, vagyis akár egy gyógyszernél, megéri a helyettesítőjét választani.

A szerencsések közel 10%-ot is hazavihettek

Valószínűleg a többség még nem kapta még kézhez az értesítőt a nyugdíjcélú megtakarításának alakulásáról, így akik ki vannak éhezve erre az információra, azok most elégedetten dörzsölhetik a tenyerüket, mert a Bankmonitor ennek is utána járt. Örök kérdés, hogy miként megy az önkéntes nyugdíjpénztárak és a nyugdíjbiztosítások sora, így ezt a két versenyzőt vettük górcső alá.

A pénztáraknál nagyon egyszerű a helyzetünk, a jegybank oldalán elérhető a pénztárak portfólióinak alakulása. A legtöbb esetben három portfóliót találhatunk, az alacsony kockázatútól a magasabbik rendre megtaláljuk a klasszikust, a kiegyensúlyozottat és a növekedésit.

Nem lehet okunk panaszra, mert igazán szép teljesítmény üthette a markunkat, akár 10%-ot is elérhettünk, amit manapság nagyon meg kell becsülni.

A nyugdíjbiztosítások már sokkal nagyobb falatot jelentenek. Egyrészt nincs egy könnyedén elérhető hely, ahol az adatok meglennének, azt egyenként kell összeválogatni. Másrészt nagyon eltérő eszközalapokkal dolgoznak az egyes biztosítók. Harmadrészt itt magunk válogathatjuk össze az alapokat egy portfólióvá, amihez persze néha adnak a biztosítók ajánlást.

Mivel lehetetlenség megtalálni az összes nyugdíjbiztosítás ajánlott portfóliót (sőt sok esetben ez nem is nyilvános), mi úgy gondolkoztunk, hogy kikerestünk a nagyobb biztosítók ajánlataiból a mintaportfóliókat, és ezeket vetettük össze a nyugdíjpénztárakkal. A nyugdíjbiztosítások egyedül a kockázatos kategóriában tudtak felülemelkedni (akár 13%-os hozammal), viszont a többi esetben nyilvánvaló volt a pénztárak előnye.

Tanulságos, hogy a magas költségek miatt találtunk olyan nyugdíjbiztosítási portfóliót, ami veszteséget hozott, pedig azért legalább egy kismértékű hozamot illett volna elérnie. Sokaknak azért fájhat emiatt a fejük, mert nagyon drága a mögöttes eszközalapok fenntartása (akár 2% vagyonarányosan évente), miközben egy nyugdíjpénztárnál a megszabott felső limit 0,8%-on van és ennél jóval alacsonyabb (kb. a felével) tarifával dolgoznak.

Bizonytalan vagy és nem tudsz választani a nyugdíj-megtakarítások között? Ellenőrizd le a kalkulátorunkkal, hogy mekkora nyugdíjat kaphatsz egy nyugdíjpénztártól!

Hirdetés

Hirdetés

Nehogy azt higgyük, hogy ez mind a miénk

Még mielőtt azt gondolnánk, hogy rövid időn belül a második pezsgőt bonthatjuk fel, el kell szomorítanunk a nyugdíjbiztosítások tulajdonosait. Egyszerűen azért, mert az év elejétől a jegybank jóvoltából megváltozó és egyben olcsóbbá váló nyugdíjbiztosításoknál az alapvető tétel nem változik meg, továbbra is mélyen a zsebünkbe kell nyúlnunk, ha ezt a nyugdíj-megtakarítási lehetőséget vesszük igénybe.

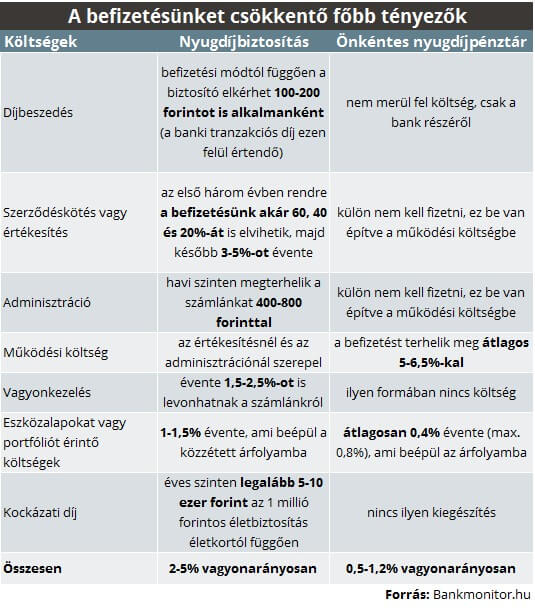

A következő táblázatban összefoglaltuk, hogy melyek azok a költségek, amelyek a legnagyobb érvágást jelenthetik számunkra.

Nem elég a hozamot nézni, hanem a költségeket is, hiszen mit ér az 5%-os hozam, ha a nyugdíjbiztosítás költségei ebből hármat elvisznek.

És ez még nem minden, külön cikket lehetne szentelni annak, hogy ha a futamidő előtt lenne szükségünk a pénzünkre, akkor milyen extra terhek vonatkoznak ránk (visszavásárlási táblázat miatt minden esetben vesztünk, eszközalapok vételi és eladási árfolyama közötti különbsége szintén csökkenti a felvehető összeget).

Ami elsőre is bárki számára feltűnhet, hogy nagyon sok elaprózott tétel szerepel a felsorolásban, mindez megnehezíti, hogy átlássuk a költségeket. A sok kicsi sokra megy közmondás alapján valóban meg tudnak emelkedni a kiadások, nem véletlen, hogy csak ahhoz, hogy a pénzünknél legyünk, évente 2-5%-os hozamot kellene elérnünk a nyugdíjbiztosításnál.

Pontosan ezért mondjuk mi azt, hogy ha van hasonlóan jó termék a piacon, és ráadásul az még olcsóbb is (önkéntes nyugdíjpénztár), akkor ne habozzunk és inkább azt válasszuk. Különösen igaz ez most, amikor alig lehet hozamot elérni, és minden egyes megspórolt forintnak óriási jelentősége van.