Cash is king azaz Készpénz a király! Ez a mondás Európa talán egyik országában sem olyan igaz, mint Magyarországon. Mi magyarok ugyanis egyszerűen imádjuk a készpénzt. Soha korábban nem tartottunk még annyi pénzt a párnacihában, mint 2015 végén. Csakhogy mindeközben más, nálunk jóval tehetősebb országok, mint Németország vagy Svédország a készpénz nélkül működő társadalom kiépítésén fáradoznak. Miért? Mert a készpénz nagyon sokba kerül. Mindenkinek. Mutatjuk, hogy mit csinálj másképpen.

Az elmúlt három évben 60 százalékkal, 4356,9 milliárd forintra hízott a forgalomban lévő készpénz mennyisége Magyarországon. Csak az elmúlt évben 15 százalékkal kellett növelnie az érmék és bankjegyek számát az azokat előállító jegybanknak.

Miért? Mert sokan azt gondolják, hogy az alacsony kamatok miatt egyszerűen nem éri meg bankban fialtatni a spórolt pénzt. Ez tévedés. Hogy miért, arra alább még visszatérünk.

Ráadásul az alacsony infláció miatt a készpénz tartásának költségei is tartósan alacsonyak mostanság. Az már csak hab a tortán, hogy a hatályos szabályozás szerint az átutalások után tranzakciós illetéket kell fizetnünk, miközben a készpénzfelvétel egy bizonyos összeghatárig ingyenes.

Na és? Kit zavar, hogy készpénzzel fizetünk, mert az legalább ingyen van, nem? Ez óriási tévedés! A készpénz igenis sokba kerül. Sokba kerül az államnak, sokba kerül a bankoknak, sokba kerül a vállalkozásoknak és persze sokba kerül a lakosságnak is.

Hirdetés

Hirdetés

Súlyos tévedésben élünk

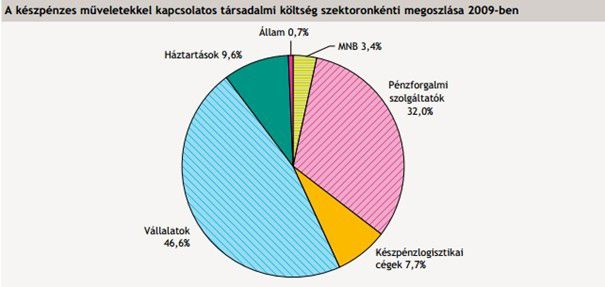

Egy 2011-ben készített jegybanki tanulmány szerint a magyar társadalom számára 2009-ben 474 milliárd forintba került a készpénzes fizetési rendszer fenntartása. Pedig akkor „csak” 2232 milliárd forint volt a forgalomban lévő készpénz mennyisége, ami durván feleakkora mennyiség, mint mostanság. Az alábbi ábrán látható, hogy ezeket a költségeket mindenki viseli, mi egyszerű állampolgárok is.

Lássuk, ki mennyit fizet a készpénzért! Az első lépés, hogy a Magyar Nemzeti Banknak (MNB) elő kell állítania az érméket és a bankjegyeket. A jegybank 2014-ben 4,8 milliárd forintot költött bankjegy- és érmegyártásra. A 2013-as adatok szerint a papírpénzeket bruttó 57, az érméket 32 forintért nyomták.

Az MNB-ből kikerülő pénzt ki kell szállítani a bankokba. Ezt a munkát pénzszállító autóikkal az úgynevezett készpénz logisztikai cégek végzik. Ők szigorú őrzés mellett szállítják ki és gyűjtik be a bankokból a készpénzt. Közben rendszerezik, feldolgozzák, a pénzt és ők végzik az ATM-ek feltöltését, működtetését szervízelését is. Ez mind-mind pénzbe kerül. Csak a szállításért megállásonként körülbelül 10-15 ezer forintot fizetnek a bankok.

A végén úgyis te fizeted!

A készpénzhasználat a bankoknak sincs ingyen. A pénzért fizetnek a jegybanknak és a pénzszállítóknak, másrészt viszont az általuk kifizetett vagy az ügyfelek által befizetett érméket és bankjegyeket nekik is rendszerezniük, feldolgozniuk, kezelniük és őrizniük kell. Óriási összeget veszítenek azon is, hogy a készpénz nem dolgozik, csak áll a bankfiókban vagy az ATM-ben.

A sornak azonban nincs vége. A készpénzt el kell juttatni a vállalkozásokhoz is, amelyek ezért természetesen megintcsak fizetnek ezért a bankjuknak és a pénzszállítónak.

A pénz munkabérként való kifizetésének is van ugyan költsége, de ez az összeg eltörpül a céghez érkezett befizetések költségeihez képest. Gondoljunk csak bele: kell pénztáros, pénztárgép, azt működtetni, karbantartani szükséges. Akkor még nem is beszéltünk két szintén elég sokba kerülő kiesésről. Az egyik az az idő- és forgalomveszteség, amit az érmékkel és bankjegyekkel való babrálás okoz. A másik cégekre nehezedő költségelem a bankokhoz hasonlóan a kamatveszteség. Ez abból ered, hogy a készpénz nem fial.

Azt gondolnánk, innentől a lakosságnak már semmibe sem kerül a készpénzhasználat, hiszen annak árát mások már megfizették helyette.

Csakhogy ez egyáltalán nem így van. Ne legyenek illúzióink! A bankok ilyen-olyan rejtett költségek és díjak formájában igenis megfizettetik az ügyfelekkel a készpénzhasználat költségeit. Ám furcsa módon nem ez a legnagyobb veszteség, hanem a készpénz által meg nem termelt kamat!

Ki a kicsit nem becsüli…

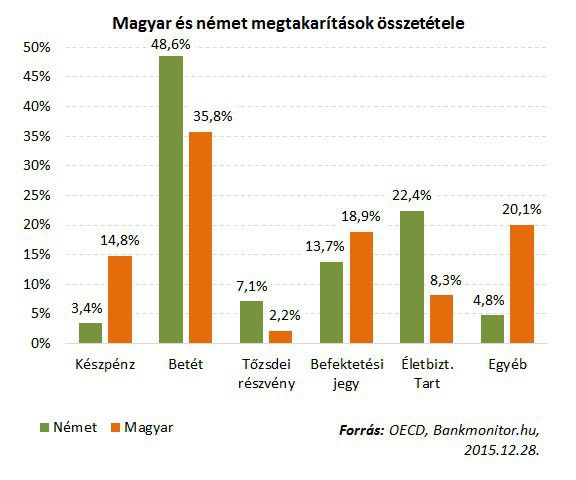

Hát persze! Kinek éri meg pár százalékért bankba tenni a pénzt? Ez a gondolatmenet hibás. A magyarok által irigyelt tehetős németek ugyanis sokkal kevesebbet kapnak a bankba tett pénzükért, mint mi, mégis sokkal több pénzüket tartják ott. Miért? Kleine Fische gute Fische –tartja a német mondás és ők tartják is ehhez magukat. Azaz számukra a minimális kamat is jobb a semminél!

2015 végén a magyar lakosság megtakarításainak 20 százaléka készpénzben pihent. Ez összesen 3765 milliárd forint, amiért egyetlen fillér kamatot sem kaptunk. Számoljunk. A legjobb állampapír, az egy éves Kamatozó Kincstárjegy kamata nemrég csökkent, most 2,5%. Ha a magyarok párnacihájában lapuló 3765 milliárd forintot ezzel a kamattal lekötjük, akkor nominálisan számolva 94 milliárd forint hozamra tehetnénk szert. Ez 10 millió magyarral számolva fejenként közel 10 ezer forintra jön ki.

Mi a tanulság? Mindenki jobban járna, ha felhagynánk a készpénzhasználattal és bankkártyával, internetes átutalással fizetnénk. Ez persze nem egyszerű, hiszen sokan kapják zsebbe, feketén a fizetésüket, sokan dolgoznak számla nélkül. Nincs mese, mérlegelni kell. Megér-e ez nekünk, magyaroknak évi párszáz milliárdot vagy sem?

Reméljük, hogy a fentiek után mindenki belátja, hogy nem érdemes készpénzben parkoltatnia vagyonát, legalábbis túl nagy százalékát biztosan nem. Érdemes használni az alábbi kalkulátort, megmutatja, hogy mik most a legjobb befektetések:

1