Mindössze 202 ezer forintot tesz ki a magyar lakosság egy főre eső nyugdíj-megtakarítása. Figyelembe véve, hogy az állami nyugdíjak kapcsán egyre több kétely merül fel, ennek nagyságát mindenképpen növelni kell a jövőben. Az öngondoskodás tehát nem megkerülhető, aminek jelenleg három típusa érhető el. Hogy melyek ezek, és melyik kinek ajánlott, kiderül az alábbiakból!

Az állami nyugdíjak mellett az öngondoskodásra is gondolniuk kell a jövő nyugdíjasainak. Az állami nyugdíjrendszer 2030 utáni fenntarthatósága kapcsán ugyanis komoly kételyek merültek fel. De vajon mennyire tudatosult mindez a magyar lakosság fejében? A számok azt mutatják, hogy a helyzeten igen sokat kell még csiszolni.

Mennyit tesznek félre hosszútávra?

Nem csoda, hogy a nyugdíjas évekre ilyen kevés jut, hiszen a lakossági megtakarításoknak egész kis részét alkotják a hosszútávú megtakarítási eszközök. Hazánkban az egy főre eső átlagos megtakarítás 2,3 millió forintot tesz ki, ebből azonban csak 808 ezer forint szól hosszabb távra. A hosszútávú megtakarítások közé tartoznak a hosszú (több éves) lejáratú állampapírokon, a tőzsdei részvényeken, és a befektetési jegyeken (kivéve pénzpiaci alapok) kívül az életbiztosítási és a nyugdíjpénztári díjtartalékok.

Hirdetés

Hirdetés

A nyugdíjas évekre csak morzsák maradnak

A célzottan idősebb korra szánt pénzek azonban még a hosszútávú megtakarításoknak is csak a töredékét teszik ki. A számok azt mutatják, hogy a teljes lakossági pénzügyi vagyon mindössze 8,6%-a szól a nyugdíjas évekre. Mindez annyit jelent, mintha minden magyar lakosnak 202 685 forint lenne félretéve időskorára.

Gondoskodni szeretnél időskori anyagi biztonságodról? Alábbi kalkulátorunkkal meghatározhatod, mennyit kellene félretenned minden hónapban!

Milyen megtakarítási formákkal lehet ezen javítani?

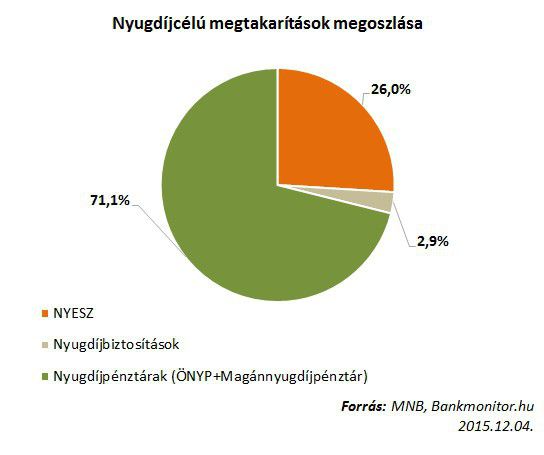

A nyugdíjcélra szánt vagyon megoszlása is igen sokatmondó. A pénz túlnyomó többsége, 71,1%-a nyugdíjpénztári díjtartalékokban van. Ez fedi le az önkéntes nyugdíjpénztári számlákon, illetve a fennmaradt néhány magánnyugdíjpénztárban tartott pénzek összegét.

A nyugdíjcélra szóló megtakarítások több, mint negyedét, 26%-ot NYESZ számlákon tartanak, és a 3%-ot sem éri el a nyugdíjbiztosításokban tartott pénzösszeg. Az arányok szemmel láthatóan nagy különbségeket mutatnak, és ez nem is véletlen. Nem szabad elfelejteni, hogy a NYESZ és a nyugdíjbiztosítások sokkal rövidebb ideje futnak, mint a magánnyugdíjpénztárak, illetve az önkéntes nyugdíjpénztárak. A háttérben azonban más okok is állnak.

Az önkéntes nyugdíjpénztárakban való megtakarítást nem csak az alacsony költségek, de azok egyszerűsége is indokolja. Ebben az esetben a befizetőknek nem kell nehéz pénzügyi döntéseket hozniuk, mindössze a saját kockázatkedvelésüknek való portfóliót kell kiválasztaniuk, a befektetési döntéseket már portfóliókat kezelő szakemberek hozzák meg.

A NYESZ esetén ugyancsak alacsonyabb költségek jelentkeznek, azonban az ezeken történt befektetéseket már a megtakarítóknak kell kezelniük. Ha csak befizetik a pénzt, az nem kamatozik, abból értékpapírokat kell vásárolni, ezek termelik a hozamot a megtakarítás időtávja alatt. A NYESZ számlák tehát folyamatos törődést és szakértelmet kívánnak meg a megtakarítók részéről.

A nyugdíjbiztosítások alacsony népszerűségét pedig nem csak azok magas költségeik, de bonyolult konstrukcióik is indokolják. Kimondható, hogy a nyugdíjbiztosítások nem tudnak versenyképesek maradni az önkéntes nyugdíjpénztárak, és a nyugdíj előtakarékossági számlák mellett.