A személyi kölcsönök iránt mindig hatalmas a kereslet. Nem csoda, hiszen gyorsan pénzhez juthatsz, nem kell ingatlanfedezetet biztosítanod és nincs elhúzódó hitelbírálat sem. Ráadásul ma már a legtöbb banknál a teljes futamidőre rögzítheted a kamatot, így teljes biztonságban vagy. Megnéztük melyik banknál milyen kamatra kaphatsz most személyi kölcsönt.

Alacsony hitelösszeg, alacsony jövedelem mellett

Vegyünk alapul egy 300 ezer forintos személyi kölcsönt 3 éves futamidőre, 80 ezer forintos havi nettó jövedelem mellett.

Meglepő, de már a relatíve alacsonyabb jövedelemmel rendelkező ügyfelek számára is elérhető a 10% alatti kamat az MKB Banknál. Mivel alacsony a hitelösszeg, ezért a legalacsonyabb és a legmagasabb törlesztő között is alig valamivel több, mint 1.300 forint a különbség.

Meglepő, de már a relatíve alacsonyabb jövedelemmel rendelkező ügyfelek számára is elérhető a 10% alatti kamat az MKB Banknál. Mivel alacsony a hitelösszeg, ezért a legalacsonyabb és a legmagasabb törlesztő között is alig valamivel több, mint 1.300 forint a különbség.

Saját elképzeléseidnek megfelelő személyi kölcsön megtalálásában kalkulátorunk segítségedre lesz!

Hirdetés

Hirdetés

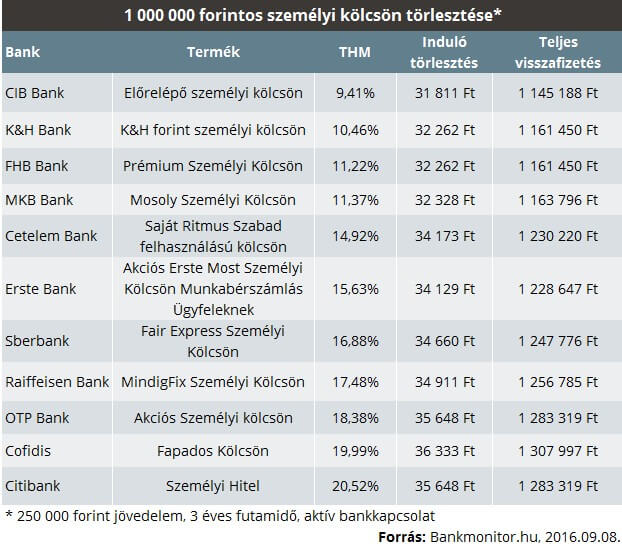

Magas hitelösszeg, magas jövedelem mellett

Nézzük, hogyan változik a kép 1 millió forintos kölcsönösszeg igénylése esetén. Ebben az esetben is 3 éves futamidővel számoltunk, de a havi jövedelem már 250 ezer forint.

Ebben a magasságban már több, 10% alatti kamatozású személyi kölcsön között is válogathatsz. A CIB Bank 8,9%-on adja a személyi kölcsönét, ami piacvezető. 9,99%-os kamatot kell fizetned a K&H Banknál, az FHB Banknál és a már említett MKB Banknál is.

Ebben a magasságban már több, 10% alatti kamatozású személyi kölcsön között is válogathatsz. A CIB Bank 8,9%-on adja a személyi kölcsönét, ami piacvezető. 9,99%-os kamatot kell fizetned a K&H Banknál, az FHB Banknál és a már említett MKB Banknál is.

Ahogy az a fenti ábrákon is jól látszik, a személyi kölcsönök meglehetősen tág kamatszintek közt elérhetőek. Ennek következményeként a törlesztők között, akár 10-15 százalékos különbség is lehetséges.

Mi alapján válassz személyi kölcsönt?

Törekedj a biztonságos futamidőre!

Az ideális törlesztőrészlet megtalálásához érdemes több futamidőre is kalkulálnod, és úgy dönteni, hogy a havi törlesztési kötelezettség akkor se okozzon nehézséget, ha esetleg csökken a fizetésed.

Nézd meg az induló költségeket!

A legtöbb banknál elengedik a szerződéskötési díjat, ami jó dolog. Sok esetben azonban ragaszkodnak a bankszámlanyitáshoz. Ezért ennek a költségeivel is számolj!

Tudsz-e adóstársat bevonni?

Erre a kérdésre jó, ha időben felkészülsz. Amennyiben ugyanis nem elegendő a jövedelmed, szükség lehet rá. Gondold át, hogy adóstársat tudsz-e bevonnia hitelbe. Így nem ér majd váratlanul a kérdés.

Milyen alapvető elvárásoknak kell megfelelned személyi kölcsön igénylése esetén?

- Ne szerepelj a KHR listán elmaradással

- Rendelkezz legalább a minimálbért elérő munkabérrel

- Ne töltsd próbaidődet és ne állj felmondás alatt

- Legyen saját névre szóló telefonszámlád

- Ne fizesd késedelmesen a közüzemi számláidat

- Felelj meg a bank életkori előírásainak (18 és 70 év)

Hogy pontosan mennyi jövedelmet szükséges igazolni, az függ a felvenni kívánt hitel nagyságától, valamint az egyéb meglévő hiteltörlesztésektől is. Személyi kölcsönök esetében is alkalmaznia kell a bankoknak a jövedelemarányos törlesztőrészlet mutatót (JTM), amely meghatározza, mennyire terhelhető az igazolt havi nettó jövedelem.

Mivel személyi kölcsönök esetében a bank nem lát rólad túl sok mindent, nincs ingatlanfedezet sem, ezért a hitel elbírálásánál is óvatosabb. Az elvárások bankonként eltérőek, ezért érdemes előre felkészülni és tájékozódni.