Egy átlagos magyar az éves fizetésének közel háromszorosát elérő megtakarítással rendelkezik, azonban ha az egy főre eső megtakarítást nézzük, akkor tizedannyija van, mint egy nyugat-európainak. Ráadásul még mindig túl sok készpénzt tartunk, pedig ha jobban figyelnénk, akkor szép summa üthetné a markunkat. Az legalább mellettünk szól, hogy igazán nagy arányban tartunk befektetési jegyeket és állampapírokat. De ahhoz, hogy utolérjük a nyugatot, először is a jövedelmeknek kellene felzárkózniuk.

A régióban előkelő helyen állunk

Az OECD minden évben közzéteszi frissített adatait, amelyből kiolvasható, hogy hogyan is néz ki Európában a megtakarítási piac. A válságot követően érthető módon a lakosság is óvatosabb szemléletre váltott, a hitelek helyett a megtakarításokra helyeződött a hangsúly. Magyarországon is ez a tendencia érvényesült, 2015 végére a lakosság likvid pénzügyi vagyona 25,3 ezer milliárd forintot tett ki. Önmagában ez a szám nem sokat mond, érdemes azt valamihez viszonyítani, például a lakosság éves fizetéséhez.

Mindezek alapján gyorsan megmondható, hogy a háztartások hazánkban az éves átlagos fizetésük 2,8-szorosát elérő megtakarítással rendelkeznek. Természetesen óriási különbségek vannak az egyes háztartások között, nagyobb számban találunk olyanokat, melyek nem is tudnak megtakarítani, míg van egy szűk csoport, akik jóval az átlag felett képesek félretenni. Nemzetközi viszonylatban viszont igazán jól állunk, a régiós átlag 2,38, vagyis a versenytársak közül pozitív értelemben lógunk ki a sorból.

A lemaradásunk viszont kézzel fogható a mediterrán és nyugat-európai országokhoz képes, míg mi az éves fizetésünk közel háromszorosának megfelelő megtakarítással rendelkezünk, addig a fejlettebb országokban 5-6-szoros megtakarítások tekinthetők átlagosnak. Ezen nincs mit csodálkozni, történelmi okokkal magyarázható (rendszerváltás, gazdasági sokkok), hogy bár a lemaradásunk fokozatosan csökkent, nem tudtuk a különbséget érdemben ledolgozni. A két végletet Európában egyébként Észtország és Hollandia jelenti, ahol rendre 1,15-szörös és 9,44-szeres a megtakarítások keresetekhez viszonyított aránya.

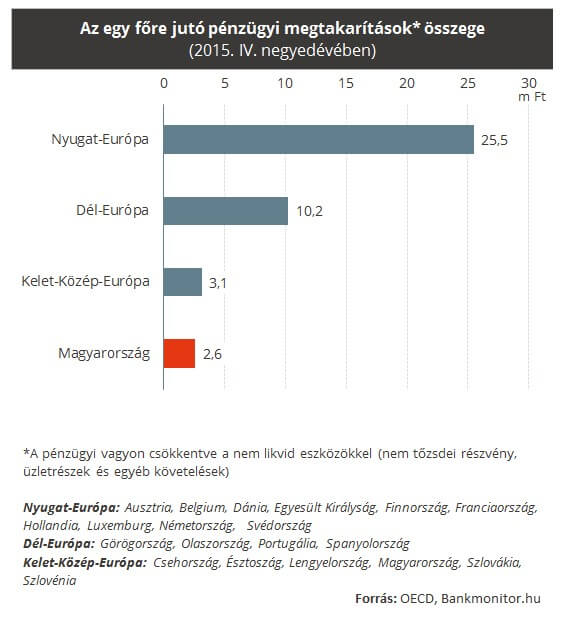

Azt megtudtuk, hogy a jövedelmünkhöz képest – az átlagot tekintve – egészen jól állunk a nemzetközi versenyben, azonban tanulságos azt is bemutatni, egy lakosra vetítve pontosan mekkora a megtakarítások mértéke forintosítva. Az igazán elrettentő különbség itt adódik, a markáns jövedelemkülönbségek halmozottan éreztetik hatásukat. Magyarországon az egy főre jutó megtakarítás összege 2,6 millió forint volt 2015 végén, amivel a nemzetközi összehasonlításokban az utolsó helyen álltunk.

Legközelebb hozzánk a kelet-közép-európai átlag állt, ami 3,2 millió forint volt, miközben Dél-Európában a 10 millió forintot is elérte a likvid vagyon, a nyugat-európai közel 26 millió forint pedig elérhetetlennek tűnt számunkra. Érdemes helyén kezelni azért az adatokat, hiszen nyilvánvaló, hogy teljesen más költségekkel szembesül egy nyugat-európai ember, mint egy kelet-európai. Az ellenben tagadhatatlan, hogy a nagyobb jövedelmet és az ebből következő magasabb megtakarítási arányt feltételezve, jóval nagyobb megtakarítást lehetett felépíteni.

Kalkulátorunk segítségével gyorsan ellenőrizheti, hogy milyen aktuális befektetések közül érdemes válogatni!

1

Hirdetés

Hirdetés

A párnacihában még mindig túl sok pénz hever

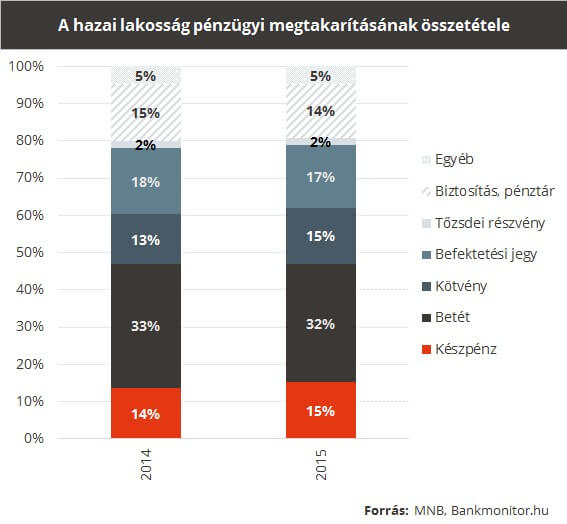

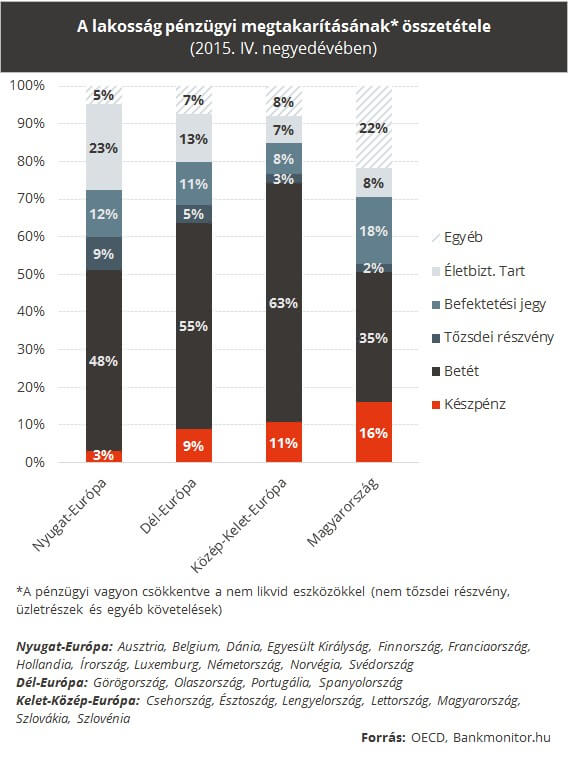

Fontos információtartalommal bír az is, hogy ha már sikerült egy meghatározott összegű megtakarítást összehozni, akkor azt milyen helyen fekteti be a lakosság. Az utóbbi években szerencsére a magyar megtakarítási szerkezet elmozdult az optimálisabb irányba, az viszont még továbbra is aggasztó, hogy milyen nagy arányban van még készpénz a lakosságnál. Az OECD adati alapján a vagyon 16%-a volt készpénzben, ami a régiós 11%-ot és a nyugat-európai 3%-ot is jócskán meghaladja. A legnagyobb probléma ezzel az, hogy jelentős hozamáldozata van a készpénztartásnak, betétben vagy állampapírban sokkal többet tudna fialni a megtakarítás.

Az egyik meghatározó folyamata az utóbbi éveknek a betétek leépülése volt, amiből a lakossági állampapírok (egyéb kategória) és a befektetési alapok tudtak igazán profitálni. A vonzó árazás, marketingtevékenység az egyik oldalon, vagy a kedvező visszatekintő hozamok a másik oldalon megértő fülekre találtak a lakosságnál, miközben a bankok számára nem is volt prioritás a forint betétek gyűjtése a visszafogott hitelezési aktivitás miatt. Mindezek hatására egy olyan megtakarítási összetétel állt fel, ami régiós viszonylatban kiemelkedik és nagyon sok hasonlóságot mutat a nálunk fejlettebb országokkal.

A megtakarítási torta mérete ráadásul nőtt, 2014 és 2015 vége között a magyar likvid megtakarítások értéke 7,3 százakkal emelkedett. Ezzel mi voltunk az éllovasok, a nagyobb bázisról induló riválisok közül Dél-Európa 1,7 százalékkal, Nyugat-Európa 5,4 százalékkal, míg Közép-Kelet-Európa 6,8 százalékkal került feljebb. Sőt, ha a válságot követő éveket néznénk meg, és eltekintetnénk a magánnyugdíjpénztári rendszer átalakításától, akkor nálunk emelkedett volna leggyorsabb mértékben a megtakarítások nagysága.

Az MNB adatait alapul véve láthatóvá válik, hogy éves összehasonlításban a kötvények tudtak emelkedést felmutatni a készpénzen felül, vagyis tovább folytatódik a lakossági állampapírok térnyerése. Nem utal semmi arra, hogy ez a tendencia megfordulna a közeljövőben, már csak azért sem, mert banki oldalról a forint források bőven elégségesek a hitelezés elindulásának fedezésére. Persze lehet majd találkozni vonzó betéti kamatokkal, de az állampapírok és bizonyos befektetési jegy típusok minden további nélkül fölé tudnak ígérni elérhető hozamban, csak azt sikerüljön is az alapkezelőknek teljesíteniük.