A lakáshitelek kamata az elmúlt években jelentősen csökkent, aminek köszönhetően a hosszabb kamatperiódusú hitelekhez is egyre vonzóbb feltételek mellett juthatunk. Ezzel párhuzamosan megnőtt az érdeklődés a nagyobb kiszámíthatóságot adó hitelek iránt, például az 5 éven túl rögzített kamatú hitelek aránya évek óta nem volt ilyen magas. Ha te is éppen hasonló cipőben jársz és hitelre lenne szükséged, de nem tudsz dönteni, akkor adunk tippeket a továbblépéshez.

A biztonságosabb lakáshiteleket kedveli a lakosság

A lakáshitelek kamata az elmúlt évek során egyre alacsonyabb szintre esett, a jegybanki statisztikák szerint ma már átlagosan 5,6 százalékos THM mellett elérhetőek a lakáshitelek, ami a tavaly év elejéhez képest 1 százalékkal alacsonyabb értéket jelent. Azt azonban senki nem tudja, vajon meddig lehet majd ilyen alacsony THM mellett lakáshitelhez jutni, így még most érdemes hitelfelvételbe kezdenünk, ha ezt lehetőségeink is engedik. Mert bőven elképzelhető, hogy idővel csak drágábban juthatunk majd hozzá a lakáshitelhez.

A hitelfelvétel során amellett, hogy melyik bank mellett döntünk, a kamatperiódus megválasztása lehet a legkritikusabb kérdés, ugyanis ez mutatja meg, hogy milyen gyakorisággal változhat meg a törlesztőnk. A hosszú kamatperiódusú hitelek révén havi törlesztő-részletünket akár a teljes futamidőre is rögzíteni tudjuk, ami azt jelenti, hogy a havi kiadásaink jó sokáig állandóak maradhatnak. Így történhet akármi a piaci kamatokkal, mi nyugodtan aludhatunk, és nem kell törlesztő-részlet emelkedésre számítunk. Viszont ennek a biztonságnak ára van, mivel minél hosszabb a kamatperiódus, annál magasabb a törlesztő, viszont cserébe a családi büdzsé sokkal jobban tervezhetővé válik.

Szerencsére a lakosság egyre inkább a biztonságos hosszabb kamatperiódusú hiteleket választja, amivel egy esetleges kamatemelés kellemetlen hatásai kivédhetővé válnak. Az egy éven belüli kamatperiódusú új lakáshitelek aránya a statisztikák alapján csökkenőben van, júliusban még az új hitelfelvételek 40 százalékát ide sorolhattuk. Az 1 és 5 éves kamatperiódussal rendelkezők aránya is csökkent, de az emberek közel 30 százaléka választott ilyen hitelt. Az 5 és 10 év közötti rögzített hitelek viszont egyre inkább teret nyernek, ami nem is meglepő, hiszen a kamatcsökkentés miatt egyre kedvezőbb feltételek mellett érhetőek el, de a bankok is egyre jobban a hosszú távon fixált hitelekre kezdenek fókuszálni.

Persze a rövid kamatperiódusnak is megvannak az előnyei, hiszen ezekhez a hitelekhez már átlagosan 4,6 százalékos THM mellett is hozzá tudunk jutni, míg 5-10 éve fixált hitel esettében a THM 6,6 százalék is lehet. Így a havi törlesztőben akár 10 ezer forintos különbséget is eredményezhet a választott kamatperiódus. Az viszont nem mindegy, hogy a jövővel szemben milyen védettséget élvezünk, hiszen a kamatszintek alakulásáról csak sejtésünk lehet, így az is csak a jövőben derül ki, hogy jól választottunk-e. Mindenestre számításaink alapján elmondható, hogy az alapkamat 2,5-3,5 százalékos emelkedése elegendő lehet ahhoz, hogy a hosszú távon fixált hitelekkel jobban járjunk.

Hitelfelvétel előtt állsz, vagy csak a lehetőségeket mérnéd fel? Kalkulátorunk segítségével feltérképezheted a legjobb hiteleket:

Hirdetés

Hirdetés

Több ezer forintot is jelenthet a jó választás

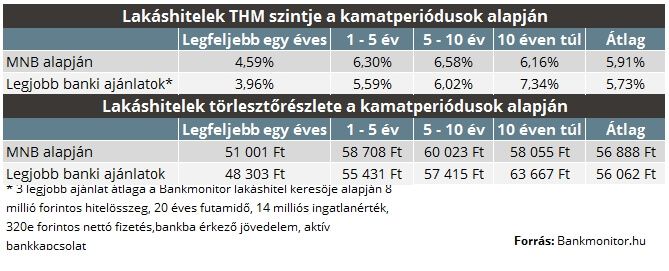

Összehasonlításunkban azt néztük meg, hogy az MNB által közölt bankok ajánlatában szereplő átlagos THM szint és a Bankmonitor keresőjében szereplő legjobb banki ajánlatok hogyan viszonyulnak egymáshoz.

Az átlagos banki és a legjobb ajánlatok közti különbség akár 0,6-0,7 százalék is lehet. Ha éven belüli kamatperiódust választanánk már 4,6 százalékos THM mellett vihetnénk is a hitelt, de a legjobb bankok esetében több, mint fél százalékkal is kedvezőbb ajánlatra tehetnénk szert, ami a törlesztőnkben is érezhető, 3000 forintos különbséget jelent. Még a hosszabb kamatperiódusú hitelek esetében is jelentős eltérés tapasztalható. Az egyre inkább népszerűvé váló 5-10 éves kamatperiódusú hiteleknél az átlagos ajánlat 6,6 százalékról szól, míg a legkedvezőbb feltételek mellett már 6 százalékos THM-mel is elérhetővé válnak a lakáshitelek.

Ha 10 éven túli fixálást keresnénk, már nem dúskálunk az ajánlatokban. A Bankmonitor keresője alapján csak az UniCredit kínálatában találunk teljes futamidőre rögzített hitelt, amiért akár 3 százalékkal is többet kér el a bank.

A fenti feltételek figyelembevételével egy 8 millió forintos hitel esetében az egyes kamatperiódusokon akár 5-10 százalékos eltérés is lehet a törlesztő-részletünkben. Az éves vagy éven belüli kamatperiódus esetében a havi törlesztőnk 48 ezer forint körül alakul, míg az átlagos banki THM alapján 51 ezer forintért jutnánk hitelhez. A hosszabb, 5-10 éves rögzítés esetében a különbség hasonlóan alakul, a legjobb hiteleknél havi 57 ezres, míg az átlagos ajánlat alapján 60 ezres törlesztőt kellene fizetni.

Összességben jól látható, hogy nem mindegy, milyen kamatperiódus mellett döntünk, de a banki ajánlatok között is tetemes eltérés lehet. Megéri a legjobb ajánlatot keresni, hiszen ezzel jó pár ezer forint a zsebünkben maradhat, és még a biztonságról sem kell lemondanunk.