Történelmi mélyponton vannak a kamatok, aki tehát nem elégszik meg a 2% körüli hozamokkal, annak kockáztatnia kell. A kockázatvállalás azonban nem jelenti azt, hogy teljes megtakarítást veszélybe kell sodorni. A rizikó ugyanis nagyon széles skálán mozoghat, és egyedüli szabálya, hogy csak annyit vállalj belőle, ami mellett még nyugodtan tudsz aludni. Az alábbiakban bemutatjuk, hogy mindezt hogyan teheted meg a gyakorlatban.

A jegybanki alapkamat jelenleg 0,9%-on áll, és bár állítólag ez már nem fog tovább csökkenni, a megtakarítók így sincsenek könnyű helyzetben. Leginkább azokat érinti igazán súlyosan a jelenlegi kamatsivatag, akik semekkora kockázat vállalására nem hajlandóak. Minél biztonságosabb ugyanis egy befektetés, annál alacsonyabb kamatot fizet. Nem is lehetsz meglepődve, hogy az egy éves lekötés esetén bőven 3% alatti kamatokkal kell beérned.

Ha ennél nagyobb mértékben szeretnéd fialtatni a pénzed, akkor két lehetőséged van:

- hosszabb időre lekötöd azt (a 10 éves futamidejű Bónusz Magyar Államkötvény már 3,8%-ot fizet), vagy

- nagyobb kockázatot vállalsz.

Más lehetőség nincs, ha valaki ennek az ellenkezőjét állítaná, akkor egészen biztosan nem mond igazat.

Hirdetés

Hirdetés

Kockázatni is csak ésszel szabad

A befektetési kockázat vállalásának számtalan szintje van. Nem mindegy ugyanis, hogy pénzed mekkora részét alkotják kockázatos eszközök, illetve ezek kockázati szintje sem mellékes. Nagyon fontos ugyanakkor, hogy ezek a befektetések tudatosan legyenek felépítve, és mindig legyél tisztában azzal, mikor mekkora kockázatot vállaltál.

Az ilyen elven történő portfólió-építés egyik legjobb módja, ha megtakarításodat felosztod kockázati szintek szerint. Azt mondod például, hogy pénzed felét semekkora veszteségnek nem szeretnéd kitenni, 10%-át a nagyobb nyereség esélyéért hajlandó vagy nagyobb veszélynek kitenni, a fennálló 40%-ot pedig mérsékelt kockázat mellett szeretnéd fialtatni.

Ebben az esetben tisztában lehetsz vele, hogy bármekkora baj is üt be, a megtakarításod felének haja szála sem görbülhet, egy kisebb része azonban erősebben megszenvedheti. Ugyanez azonban nemcsak a kockázatok szintjén működik, hanem a hozamokén is. A megtakarítás nagy része garantált alacsony hozamot fog termelni, a 10%-os (kockázatos) rész azonban akár ki is lőhet. Fontos azonban, hogy az árfolyamváltozások különböző mértéke miatt a kezdeti arányok eltolódhatnak, ezeket időről időre helyre kell tehát állítanod, hogy portfóliód kockázati szintje ne változzon.

Nézzük, hogy megy ez a gyakorlatban!

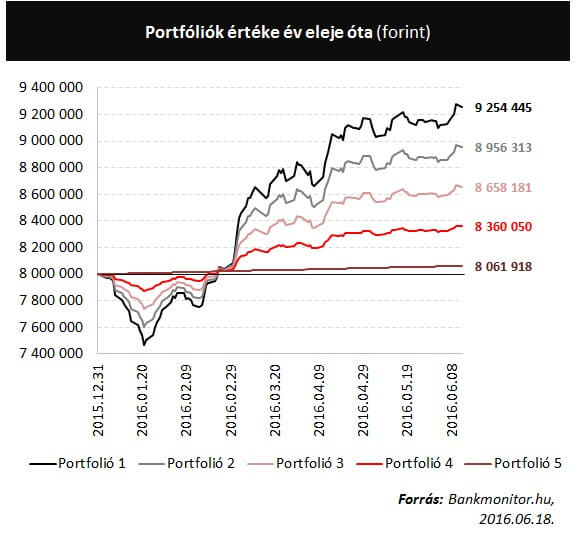

Az elméletnél azonban sokkal többet mond, ha valós portfóliókon keresztül is megnézzük, mit eredményeznek a különböző összetételek. Tegyük fel, hogy idén év elején 8 millió forintot szerettél volna befektetni, és az alábbi portfóliókban gondolkodtál.

Jól látszik, hogy míg az első portfólió teljes egészében befektetési alapokból áll, az ötödik felé haladva egy bankbetét is bekerül a megtakarításba, aminek összege az egyes portfóliókban egyre magasabb (ennek feltételezett éves kamata 2,5%). Az ötödik portfóliót már egyedül a bankbetét alkotja, tehát lényegében ez kockázatmentesnek nevezhető. (A befektetési alapokat az idei első félév legnagyobb hozamot elért alapjaiból válogattuk össze.)

Az igazán érdekes kérdés pedig, hogy hogyan is alakulhattak ezeknek a portfólióknak az árfolyamai az elmúlt félév során. Az alábbiakban ezt is megmutatjuk.

Jól látszik, hogy minél több kockázatot vállaltál (minél több volt a befektetési alap a megtakarításban), annál magasabb a portfóliód jelenlegi értéke. Míg tisztán bankbetéttel 62 ezer forinttal növelhetted a vagyonodat, a legkockázatosabb portfóliónál több mint 1,2 millió forinttal nőtt a vagyonod. Ez azonban nem jelenti azt, hogy a kockázatosabb mindig ekkora pluszban lesz.

Az ábrán azonban fontos észrevenni az idén január végén előállt helyzetet. Ekkor a legkockázatosabb portfólió értéke a 7,5 millió forintot sem érte. Míg azonban az több mint félmillió forintot veszített az értékéből, a tisztán bankbetét továbbra is pluszban volt.

A nagyobb kockázat tehát a lehetséges nagy hozamok mellett nagy veszteségek esélyét is magukban hordozzák. Az is tisztán látszik viszont, hogy a kockázatvállalás milyen széles keretek között mozoghat. Ezen a skálán kell megtalálnod azt a szintet, ami mellett még nyugodtan tudsz aludni. Ha ez a szint mégis a tisztán bankbetét portfóliót jelenti, azzal sincsen nagy probléma, csak akkor a hozamelvárásoknak nem szabad túlzottan magasnak lenniük.

Hogy megtaláld a számodra optimális kockázati szintet, próbáld az alábbi alkalmazásunkat, amivel valódi portfóliókon tesztelheted a kockázatvállalás esetleges hatásait.

<< KIPRÓBÁLOM A PORTFÓLIÓ TERVEZŐT >>