Nem indult túl fényesen az év azok számára, akik szeretnének biztonságos helyet találni a megtakarításuknak. A betétek és a kötvények nagyobb része kilőve, ráadásul a jegybank intézkedései miatt a pénzpiaci- és kötvényalapokat is érdemes elkerülni, mert megégethetjük vele magunkat. Egy kiút azért van, meg is mutatjuk mit tegyél, ha hasonló cipőben jársz.

Szép lassan, a háttérben megbújva olyan események történtek, melyek alapvetően befolyásolják az életed, ha biztonságos befektetést keresnél magadnak. Az tiszta sor, hogy a lekötött betét már nem hoz lázba, még akár egy akciós ajánlat sem, de már az oly vonzó állampapíroknál is megjelentek a vészjósló jelek. Nem tudunk mást mondani, de elöljáróban leszögezhetjük, hogy a pálya egy irányba lejt és nem nagyon van másnak lehetősége focizni, csak egy kiemelt terméknek.

Hirdetés

Hirdetés

Beestek az éven belüli hozamok

Legtöbben nem szívesen merünk hosszabb távra elköteleződni, ami azért jelent óriási gondot, mert ezzel jelentős hozamtól eshetünk el. Az utóbbi években sosem volt ekkora a differencia, gyakorlatilag ma már egyedüli termék maradt meg a palettán, ha maximum egy évet nézünk, mégpedig a lakossági állampapír.

Történt ugyanis, hogy tavaly júliusban a jegybank olyan intézkedést hozott, amivel a bankokat több ütemben a jegybanki betétből az állampapírpiacra és a rövid bankközi pénzpiacra terelte. Nem kis összeg, több százmilliárd forint keresett magának helyet. Törvényszerűen be is estek a hozamok. Nyáron még egy 3 hónapos – mindenki által megvehető – állampapír évesítve 0,8%-ot fizetett, ma ez az érték 0,06%.

Legyinthetnénk, hogy ez mit számít, de igenis nagyon sokat. Pont ezeket a kincstárjegyeket vásárolja nagy tételben egy pénzpiaci- vagy egy kötvényalap, sőt az összes alap a fölösleges pénzösszegeket itt tárolja. Egészen eddig még jól mehetett a szekér, de mára olyan alacsony szintre érkeztünk el, ami már veszélyezteti a befektetési alapok vásárolóit is. Egyelőre csak az a gond, hogy nulla százalék körül hozhatnak éves alapon a legbiztonságosabb alapok, de később azért aggódhatunk, hogy ne induljanak felfelé a hozamok, mert akkor veszteségbe futunk bele.

Ehelyett a kamatozó kincstárjeggyel semmi sem történt, stabilan tartja a 2,25%-os éves – adózás előtti – hozamát. Egymillió forintos megtakarítás esetén évente 22 500 forint ütheti a markunkat, ha a kamatozó kincstárjegyet választjuk, míg ha egy diszkontkincstárjegyet, akkor az egy éves is csak 1500 forintot hoz a konyhára.

Biztosra mennél, de azért keresni is szeretnél a befektetésen? Kalkulátorunkkal azonnal megtalálhatod a legjobb állampapírokat!

[government_securities_small]

Még fentebb tornászhatjuk a hozamokat

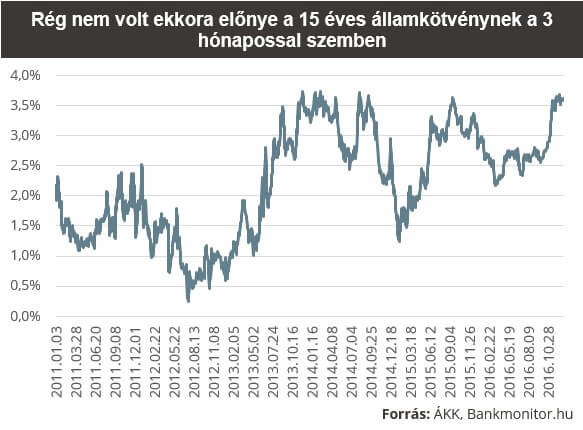

Az tiszta sor, hogy ha éven belül szeretnénk kötvényt venni, akkor nincs sok választási lehetőségünk, de mi van, ha fejest ugrunk a mélyvízbe, és akár 10-15 évig is tartanánk egy kötvényt. A mindenki számára elérhető állampapíroknál a 15 éveset néztük meg, ami most 3,7%-ot fizet évente (a rövid papír felett 3,6%-ot). Erre csak különleges esetekben került sor a múltban.

Az emelkedő infláció miatt tiszta sor, hogy egy épkézláb befektető is csak 3% feletti tartományokban venné meg a kötvényt. Hiszen miért tartana egy olyan kötvényt a lejáratig az ember, ami kevesebbet fizet, mint az infláció. Persze vannak egyedi esetek, amikor ez a fura helyzet is előfordulhat, viszont a racionalitás mást mondat.

Összehasonlításképpen a lakossági állampapírok közül a 10 éves lejáratú bónusz államkötvény áll most a legközelebb hozamban a fentebb említett kötvényhez, ami 3,4%-os évesített hozamot ígér. Két nagy előnye is van ennek a kötvénynek. Egyrészt évente változik a kamatozása, és mivel emelkedni fognak a hozamok, ezért tankönyv alapján a fix helyett a változó kamatozás mellett érdemes letenni a voksot.

Összehasonlításképpen a lakossági állampapírok közül a 10 éves lejáratú bónusz államkötvény áll most a legközelebb hozamban a fentebb említett kötvényhez, ami 3,4%-os évesített hozamot ígér. Két nagy előnye is van ennek a kötvénynek. Egyrészt évente változik a kamatozása, és mivel emelkedni fognak a hozamok, ezért tankönyv alapján a fix helyett a változó kamatozás mellett érdemes letenni a voksot.

A másik nagy előny, hogy ha el akarjuk adni, akkor sokkal nagyobb védelemben részesülünk, mintha hagyományos kötvénnyel lenne dolgunk. Rögzített árfolyamon veszi vissza az állam a lakossági állampapírokat, míg egy szimpla kötvénynél ki vagyunk téve a piac viszontagságainak. Ha éppen rosszul mennek a dolgok, akkor az is előfordulhat, hogy egy ilyen kötvénnyel 5-10%-os veszteséget érünk el.

A lakosságot célzó kötvények viszont ez alól mentesülnek, vagyis a prémium és a bónusz kötvények is ugyanúgy védettnek tekinthetők, mint a kimagasló népszerűségű kamatozó kincstárjegyek. Nagy kérdés, hogy ha az értékesítés néhány hónapon belül lezárul az aktuális sorozatoknál, akkor mi lesz később. Ha nem akarjuk megkockáztatni, hogy rosszabb kondíciókkal kijövő papírok érkezzenek, akkor ne halogassuk a döntést, mert még megvásárolhatók.