Amikor pénzre van szükségünk, akkor több lehetőség is szóba jöhet hiteloldalon. Lakáscél esetén kézenfekvő a lakáshitel, ám amikor másra költenénk a pénzt, akkor a személyi kölcsön, illetve a szabad felhasználású jelzáloghitel jelenthet megoldást. Jó hír, hogy az elmúlt évben mindkét konstrukció kamatai jelentősen csökkentek, vagyis olcsóbban juthatunk hitelhez, mint korábban. De melyiket érdemes választanod? Összegyűjtöttünk mindent, ami segíthet a döntésben!

1. Gyorsaság

Szabad felhasználású jelzáloghitel: Ha gyorsan szükséged van a pénzre, akkor a jelzáloghitel nem feltétlenül optimális megoldás, hiszen ezek átfutási ideje átlagosan 4-6 hét.

A jelzáloghitel procedúra, ha nincs hiánypótlás és minden rendben van a fedezettel és az adós jövedelmével:

– Dokumentumok összekészítése (1 hét)

– Értékbecslés (1 hét)

– Banki hiteldöntés (2 hét)

– A hitelajánlat átolvasása (3 nap)

– Hitel folyósítása (1-2 nap)

Személyi kölcsön: ennél a hitelfajtánál akár néhány óra alatt megérkezhet számládra a pénz, de az átlagos átfutási idő 3-7 nap, amennyiben minden szükséges dokumentum rendelkezésre áll. A szükséges dokumentumok köre: személyes okmányok, bankszámlakivonat, jövedelemigazoláshoz szükséges dokumentumok, hitelkérelmi adatlap, magyarországi telefonos elérhetőség, közüzemi számlák. A személyi kölcsön igényléséhez begyűjtendő dokumentumokról itt olvashatsz részletesen.

Hirdetés

Hirdetés

2. Ingatlanfedezet

Szabad felhasználású jelzáloghitel: A szabad felhasználású jelzáloghitelek ingatlanfedezetes termékek, vagyis szükséges megfelelő értékű, a bank által elfogadott ingatlan bevonása fedezetként. Nem minden ingatlant hiteleznek azonban egyformán a bankok, ráadásul az egyes pénzintézetek is nagyon különbözően állnak hozzá ehhez. A kulcs itt a földhivatali besorolás. Van azonban még egy csavar, ugyanis a bankok rendszerint szigorúbban hiteleznek szabad felhasználás esetén, így a forgalmi értékhez képest itt kisebb lehet a felvehető hitel annál, mintha lakáshitelt igényelne valaki.

- A lakóház besorolás a legegyszerűbb eset, sok nyaraló is ide tartozik egyébként. Ezeknél a forgalmi érték 80%-a lehet legfeljebb a felvett hitel összege, de ahogy már írtuk, ettől a bank lefelé elérthet.

- A nem lakóház besorolású nyaralók is hitelezhetők, ám csak akkor, ha legalább komfortosak, vagyis van bennük állandó fűtés, hideg-meleg víz és fürdőszoba. Nyaralóknál előfordul, hogy ártérre épülnek, ezeknél a komfortosságon kívül az is feltétel, hogy a tulajdonos kössön árvízkár ellen biztosítást az épületre.

- A mezőgazdasági területen kivett gazdasági épület, vagy külterületen lakóház és udvar besorolású ingatlan is hitelezhető. Amennyiben egy adott ház belterülethez közel, vagy szinte már a településbe integrálódva jelenik meg, a finanszírozhatóság 60% körül alakul. Amennyiben a ház tanyasias környezetben található, a bankok által kínált hitelösszeg nem fogja meghaladni a piaci érték 40-50%-át.

TIPP: Kérdéses esetben érdemes olyan hitelszakértőhöz fordulni, aki jól ismeri a banki preferenciákat.

Személyi kölcsön: A személyi kölcsönöknél a bankok nem kérnek fedezetet, itt kizárólag a megfelelő nagyságú elvárt jövedelem megléte szükséges.

3. Maximális hitelösszeg

Szabad felhasználású jelzáloghitel: itt a hitel a bank felé igazolt jövedelem és az ingatlanfedezet forgalmi becsült értékének függvénye.

Fedezeti oldal: a becsült forgalmi érték legfeljebb 80%-a lehet a hitelösszeg, ám ez a szabd felhasználású jelzáloghitelek esetében szinte mindig alacsonyabb, 60-70%.

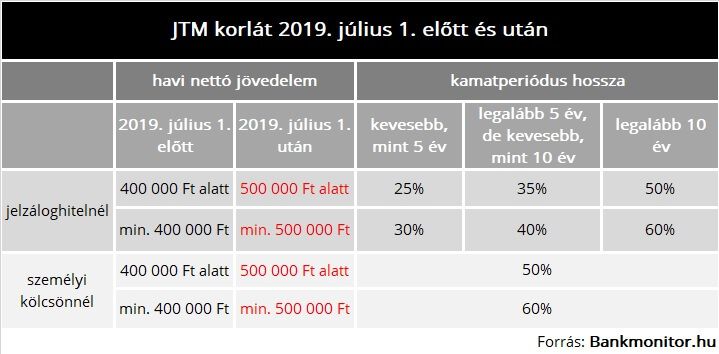

Jövedelem oldal: 500 ezer Ft havi nettó jövedelem alatt, – a most legnépszerűbb – 10 éves kamatperiódusú hitel esetében a jövedelem legfeljebb 50%-a lehet a hiteltörlesztők összege. 500 ezer Ft-ot elérő jövedelemnél ugyanez 60%.

Személyi kölcsön: itt kizárólag a jövedelem nagysága befolyásolja a JTM (jövedelemarányos törlesztőrészlet mutató) korlátot: 500 ezer Ft-ot elérő nettó jövedelemnél 60%, ez alatt 50% lehet a hiteltörlesztők maximális aránya, de ezektől a bankok lefelé bármikor eltérhetnek, amit sokszor meg is tesznek. Korlátot jelent ugyanakkor, hogy személyi kölcsönnél a hitelösszeg nem haladhatja meg a 10 millió Ft-ot, a futamidő pedig a 10 évet.

4. Melyik az olcsóbb?

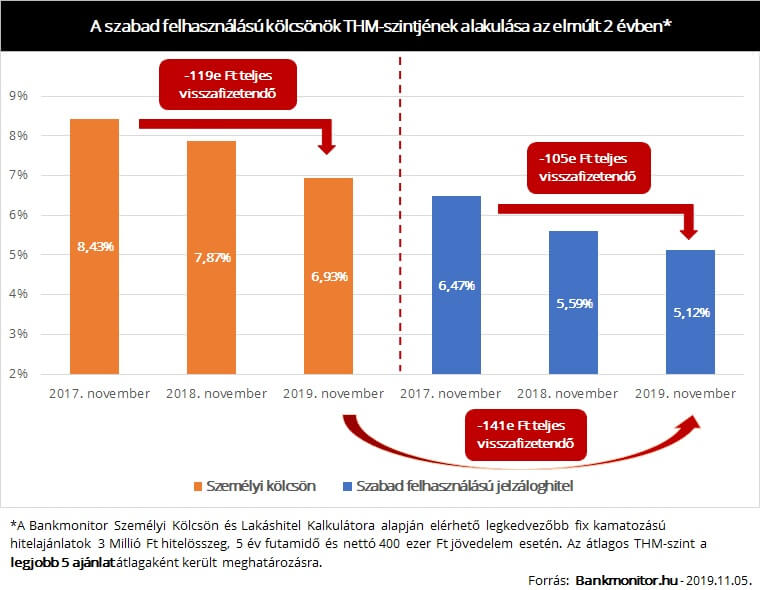

Szabad felhasználású jelzáloghitel: az ingatlanfedezetű hitelek kamata mindig alacsonyabb, hiszen itt a fedezet csökkenti a hitelező bank kockázatát. A Bankmonitor Lakáshitel Kalkulátor adatai alapján jelenleg 5,12%-os a legkedvezőbb ilyen jelzáloghitel THM (teljes hiteldíj mutató) értéke.

A THM jelzáloghitel esetében ezeket a költségeket tartalmazza: hitelkamat; hitelfedezeti biztosítás díja (ha szerepel a hitelajánlatban); hitelbírálati díj (kb. 30-45 000 Ft); jelzálogjog földhivatalnál történő bejegyzésének díja (12 600 Ft); értékbecslés díja (kb. 30-40 000 Ft); helyszíni szemle díja építés alatt álló ingatlannál (kb. 20 000 Ft/alkalom); számlavezetés díja (ha a bank a hitel feltételeként szabja azt); folyósítási díj (a hitelösszeg 1%-a, max. 200 000 Ft), nem hiteles tulajdoni lap költsége (1000 Ft).

Jól látható a grafikonunkon, hogy az elmúlt két évben csökkent a szabad felhasználású jelzáloghitelek THM-e, így egy 3 millió Ft összegű, 5 éves futamidejű, végig fix kamatú kölcsönre most novemberben 105 000 Ft-tal kevesebbet kell összességében visszafizetni, mint két évvel ezelőtt.

Fontos ugyanakkor megjegyezni, hogy egy 3 millió Ft-os szabad felhasználású jelzáloghitel esetében nagyjából 100 000 Ft kezdeti költséggel számolhatunk, ami nagyrészt az ingatlanfedezethez kapcsolódó fizetnivalókból (közjegyzői díj, jelzálogjog bejegyzésének díja, értékbecslés) áll össze.

Személyi kölcsön: a személyi kölcsön mellett szóló érv, hogy többnyire néhány tízezer forintos kezdeti költségből megúszható a dolog, de a Bankmonitor Személyi Kölcsön Kalkulátorban több olyan ajánlatot is láthatunk, ahol induló költség nélkül felvehető.

Viszont a fedezet nélküli hitelek kamata és THM-e magasabb: a kalkulátor szerint jelenleg 6,93%-os költségmutató számít a legjobbnak, de ez is csaknem 1,5%-os csökkenés két év alatt.

Amennyiben megkeresnéd a számodra elérhető legkedvezőbb szabad felhasználású lakáshitelt, akkor itt teheted ezt meg – jelzáloghitel kalkulátor

Ha a bankok személyi kölcsönajánlatait hasonlítanád össze, akkor itt teheted ezt meg – személyi kölcsön kalkulátor