Egyik olvasónk elküldte az éves díjkimutatását a számlaköltségeiről. A Bankmonitor szakértőinek véleménye szerint a 60 ezer forintos éves költséget szinte teljes egészében meg lehetne spórolni. De bankváltás nélkül, pusztán a készpénzfelvételi szokások átalakításával is közel 20 ezer forintot lehetne megtakarítani.

Minden számlatulajdonosnak kellett egy levelet kapnia január végéig, ami az éves számlaköltségeket tartalmazza részletesen. A Bankmonitor szakértőihez egyik olvasónk eljuttatta a saját díjkimutatását, mert rettenetesen sokallotta az általa kifizetett 60 ezer forintot.

Kártyák és készpénz

Az alábbiakban láthatók a bankkártyához és a készpénzfelvételhez kapcsolódó költségek. A kapott díjkimutatásból kiderül, hogy bizony a számlatulajdonos szokásain is jelentősen változtatni kell.

Olvasónknak két bankkártyája is van – legalábbis két kártyához kapcsolódó díj lett beterhelve -, ezek közül a drágább kártya lezárásra került. Ezt pótolta egy másik, alacsonyabb költségű betéti kártyával, emiatt szerepel két költségtétel is a kártyákhoz kapcsolódóan a díjkimutatáson. A nagyszámú kártyás vásárlás (884 darab) teljesen ingyenes, érdemes továbbra is ily módon fizetni a megvásárolt áruért, szolgáltatásért.

A készpénzfelvételhez kapcsolódó díjak vizsgálata során kiderült, hogy egyáltalán nem volt díjmentes a készpénzfelvétel, pedig kizárólag ezt a számláját használja aktívan. Miközben havi két darab készpénzfelvétel – összességében 150 ezer forint összegig – bármely hazai ATM-nél ingyenes lehet, amennyiben erről nyilatkozik a számlatulajdonos.

Az olvasónk által megadott adatok alapján összesen 23 darab pénzfelvétele volt tavaly, átlagosan 48 ezer forint összegben. Vagyis akár teljesen ingyenes is lehetett volna a készpénzhasználata, szemben a közel 18 ezer forintos valós költséggel. (Volt tavaly egy postai készpénzfelvétel is, illetve egyes hónapokban meghaladta az ATM-használatok száma a 2 darabot. Ezeket azonban jobb készpénzgazdálkodással és átgondolt bankautomata használattal orvosolni lehet a jövőben.)

Hirdetés

Hirdetés

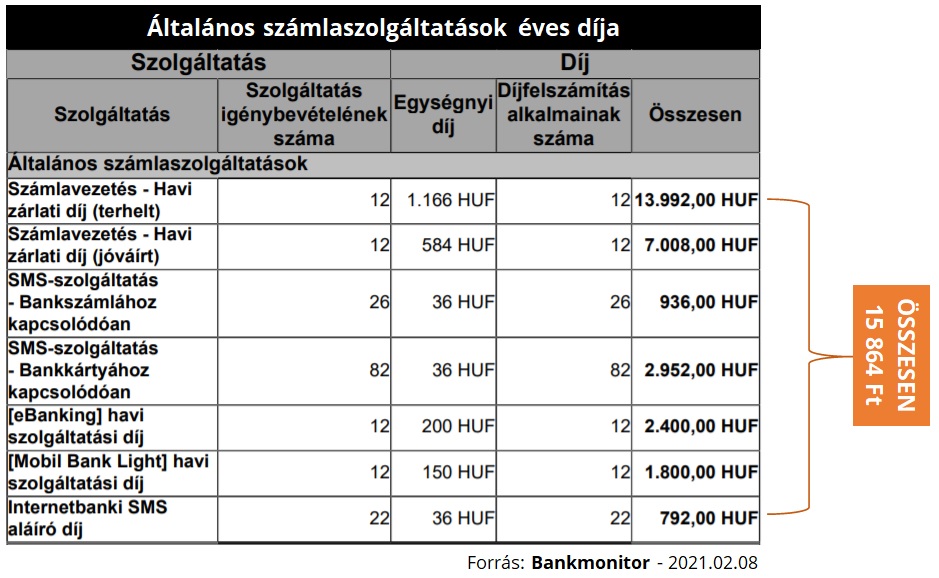

Általános számlaszolgáltatások

Ide tartozik a számlavezetési díj, a netbank, a telefonbank és a mobilalkalmazás éves költsége, illetve a különböző SMS-értesítések díjai.

Olvasónk 2020-ban közel 16 ezer forintot fizetett ki ezekre a tételekre. A számlavezetés díja önmagában 7 ezer forint – 14 ezer forintból levontuk a visszatérítés összegét -, erre pedig még rájön 4 200 forint csak a netbank és a mobilalkalmazás igénybevételéért.

További 4 600 forintot fizetett az SMS szolgáltatásért – az üzenetek darabja 36 forint -, ez az átutalások hitelesítésére szolgáló üzenetek, illetve bizonyos kártya- és számlahasználati tranzakciókról szóló értesítők díját foglalja magába.

Ami biztos, hogy a banknál lehetőség van mobilalkamazásra kérni az átutalásokhoz szükséges kódot, ami díjmentes, ezzel pedig legalább évi 792 forintot meg lehet spórolni a jövőben. Azonban még így is igen magas a számla alapdíja, emiatt a Bankmonitor szakértői igen alacsony tranzakciós költségekre – átutaláshoz, csoportos beszedéshez kapcsolódó díjak – számítottak.

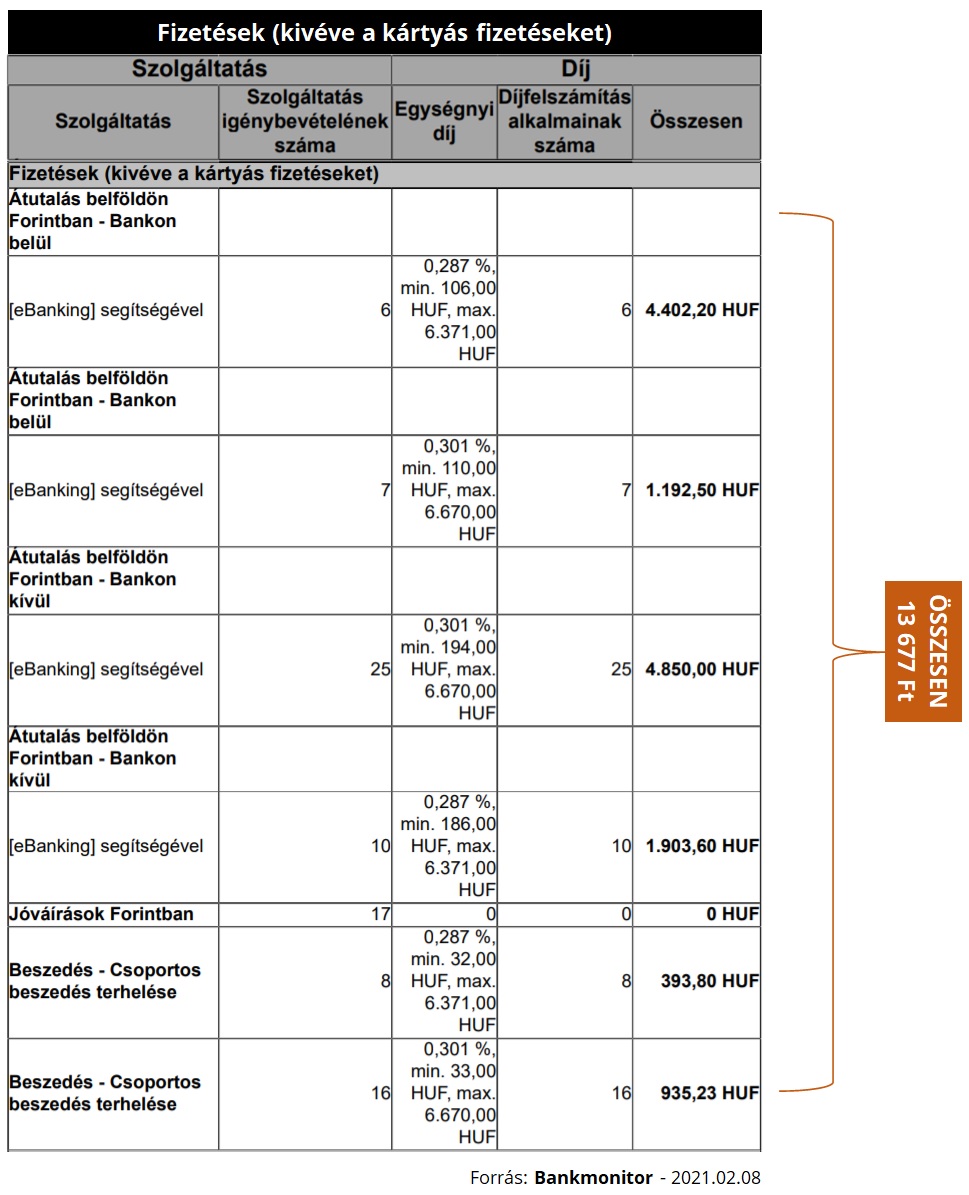

Fizetések (kivéve a kártyás fizetéseket)

Várakozásainkkal szemben azonban a megbízási költségek is igen magasnak bizonyultak. Pedig az ügyfél nem adott meg semmilyen extra tételt – netbankon keresztüli belföldi forintátutalási megbízások és csoportos beszedési megbízások voltak csak -, ami indokolhatná a magas költségeket.

72 megbízásra nem is tűnik olyan soknak a 13 ezer forintos éves költség, ugyanakkor a megbízások megadásának módja és a számla alapköltségei mellett már a díj magasnak mondható. A korábban nevesített költségeket még a folyószámlahitelkeret közel 3 ezer forintos éves díja egészítette ki.

Mennyire lehetne lefaragni a bankszámla éves költségét?

A költségek alapján megismert szokásai olvasónknak:

- Havi 2 db készpénzfelvétel összesen 100 ezer forint összegben belföldi bankautomatából.

- Havi 6 db átutalás összesen 45 ezer forint összegben netbankon keresztül megadva.

- Az átlagbért meghaladó havi jóváírás a számlán.

- Havi 70 darab kártyás vásárlás összesen 200 ezer forint értékben.

- Valamilyen értesítés a számla- és kártyahasználatról.

A Bankmonitor Bankszámla Kalkulátorának használatával kiderült, hogy ezen elvárások, szokások megadása mellett jóval olcsóbb bankszámlát is találni. Sőt, a CIB ECO Bankszámla – amennyiben Bankmonitoron keresztül igénylik – 2 évig akár teljesen ingyenes lehet. A kalkulátorral azonban bárki megtalálhatja néhány adat megadásával a számára ideális csomagot.

Hogy döntött az olvasónk?

Az érdeklődő számára van azonban a számlaköltségek mellett még néhány mérlegelendő elem: lakáshitele van az adott banknál, az ahhoz kapcsolódó akciónak pedig feltétele a számlavezetés és egy meghatározott összegű havi jóváírás is az adott számlán.

Természetesen felmerülhet a hitelkiváltás is – a meglévő kölcsön lecserélése egy újra -, ennek átgondolására azonban időt kért olvasónk. De visszajelzése alapján már kérte a két díjmentes készpénzfelvétel beállítását és a átutalásokhoz kapcsolódó kódok mobilalkalmazásra kéréséről is intézkedett. Ha ez a számlacsomag meg is marad, önmagában ez a két lépés 18-19 ezer forint éves megtakarítást jelenthet számára.