A lakásfelújítási támogatás és a támogatott otthonfelújítási hitel remek lehetőség a házukat korszerűsíteni tervező családoknak. Ugyanakkor nem szabad megfeledkezni a két konstrukció feltételeiről: különösen azért nem, mert a problémák gyakran csak utólag derülnek ki. Éppen ezért a következő 8 szempontot érdemes szem előtt tartani a munkálatok megkezdése és a hitel kiválasztása előtt.

Számos család tervezi lakása felújítását az idei évben, ennek egyik oka a 2021-ben bevezetett új lakásfelújítási támogatás és a hozzá kapcsolódó támogatott hitel.

- A vissza nem térítendő felújítási támogatás keretében a gyermeket nevelő szülők a korszerűsítési munkálatok költségének a felét – legfeljebb 3 millió forintot utólag visszakaphatnak az államtól.

- A támogatás utólagos, ugyanakkor a munkálatok megfinanszírozására is kapható kedvezmény: fix, futamidő végéig 3%-os kamatozású, maximum 6 millió forint összegű, legfeljebb 10 éves futamidejű otthonfelújítási hitel érhető el erre a célra.

A támogatások azonban nem adják „ingyen”, van néhány olyan részletszabály, ami bizony befolyásolhatja, hogy megéri-e a támogatásokat – vagy legalábbis a támogatott hitelt – igénybe venni.

Hirdetés

Hirdetés

1. Mit szeretne a család felújítani az otthonán?

Sokan megpróbálják a maximális (3 millió Ft) összeget kihasználni – hiszen csak egyszer lehet igényelni a támogatást -, emiatt több dolgot is felújítanának, korszerűsítenének otthonukon. Nem mindegy azonban, hogy mit modernizálnak a lakáson: kizárólag meghatározott célra lehet fordítani a támogatásokat.

Az elfogadható munkálatokat tartalmazza a felújítási támogatásról szóló kormányrendelet. A Magyar Államkincstár honlapja pedig a fenti listát hozza példaként a támogatásból nem finanszírozható munkálatokra.

Fontos tisztában lenni azzal, hogy mi elfogadható és mi nem, hiszen ennek vizsgálatára csak a munkálatok befejezését követően, a támogatás elbírálása során kerülne sor. (Nem minden bank folytat a támogatott felújítási hitel bírálatakor a konkrét hitelcélra kiterjedő vizsgálatot.)

A nem megfelelő munkálatok költségeit pedig nem veszik figyelembe a támogatás összegének kiszámítása során: emiatt kevesebb támogatásra lehet jogosult a család, sőt elképzelhető, hogy elutasítják az igénylését. Ha pedig nem kap támogatást a család, akkor az otthonfelújítási támogatott hitel kamata is megemelkedne – jelen állapot szerint 3 százalékról 5,07 százalékra – és az addig kapott kamattámogatást is egy összegben vissza kellene fizetnie a családnak.

Mindenképpen érdemes szakemberhez, vagy magához az államkincstárhoz fordulni – otthonfelujitas@allamkincstar.gov.hu mail címen -, ha a tervezett munkálatról nem lehet egyértelműen eldönteni, hogy megfelel-e a támogatás elvárásainak. Ha pedig nem megfelelő, akkor annak megfinanszírozására érdemes lehet valamilyen más megoldást keresni.

2. Mikor kell teljesíteni a támogatás feltételeit?

A támogatás igénylésének számos feltétele van:

- Legalább 1 éves Tb-jogviszony szükséges az igényléshez (ha több igénylő van, akkor elég ha egyikük teljesíti).

- Legalább 1 éve az ingatlanban szükséges élnie az igénylőknek és azon gyermekeiknek, akikre a támogatást igénylik . (Az egy évnél fiatalabb gyermeknél ezt az elvárást nem vizsgálják. Eltekintenek továbbá ettől a feltételtől akkor is, ha a család éven belül vásárolta meg az otthonát.) A feltétel teljesítésekor a lakcímkártyán szereplő lakóhelyet – sokan állandó lakcímnek nevezik – fogják vizsgálni.

- Legalább 50%-os tulajdoni hányaddal kell rendelkeznie az igénylőknek és kiskorú gyermekeiknek együttesen a felújítandó ingatlanban.

- Legalább egy 25 év alatti gyermeket kell neveljen az igénylő. Gyermeknek minősül a terhesség 12. hetét betöltött magzat is. (25 éves, vagy annál idősebb gyermek is megfelelő, amennyiben utána a szülő GYOD-ot, vagy ápolási díjat kap.

Ezen előírásokat a támogatás igénylésekor szükséges teljesíteni. Vagyis magukat a munkálatokat el lehet kezdeni már úgy is, hogy a támogatásra még nem jogosult a család. (Például még csak 9 hónapja laknak az ingatlanban, de a felújítás 3 hónapnál tovább tart, emiatt annak befejezésekor már teljesül az erre vonatkozó elvárás.)

Más a helyzet akkor, ha otthonfelújítási hitelből szeretné a család megfinanszírozni a munkálatokat, akkor már előzetesen, a hitel igénylésekor meg kell felelni mindezen előírásoknak. Ha valamelyik nem teljesül, akkor ezt a konstrukciót nem kaphatja meg a család. Ha nem akar várni a felújítással, akkor más típusú kölcsön – piaci lakáshitel, vagy személyi kölcsön – jöhet szóba. Bárki ellenőrizheti, hogy jogosult-e a felújítási támogatásra a Bankmonitor kalkulátorával.

3. Mennyi az anyagköltség és munkadíj nagysága?

Nem csak a költségvetés összege, hanem annak összetétele is fontos a támogatás szempontjából. Ugyanis a felújítási támogatás összege 50-50 százalékban anyagköltséget és munkadíjat kell tartalmazzon. (Emiatt például nem kaphat támogatást az a család, aki mindent maga végezne el a házán és csak anyagköltségről tudna számlát hozni.)

Ez a szabály nem azt jelenti, hogy minden felújítási munkálatnál teljesülnie kellene az előírásnak, „csak” a támogatás összegén belül kell meglennie a megfelelő arányoknak. Például 1,5 millió forint anyagköltség és 4,5 millió forint munkadíj mellett már kihasználható a maximális 3 millió forint támogatás. (A teljes költségvetés fele 3 millió forint, ezen belül visszaigényelné a család a teljes 1,5 millió forint anyagköltséget és ugyanekkora összeget a munkadíjból is.)

Éppen ezért nem csak a munkálatok típusát, hanem a költségeket és azok megoszlását is szem előtt kell tartani. Ha az egyik költségelem összességében nagyon kiugró lenne, akkor már az előre tervezett összegnél csak kevesebbet kaphat a család. Fokozottabban kell figyelni erre, ha támogatott hitelből finanszírozná meg a család a munkálatokat: ha nem éri el a hitelösszeg 25%-át a kapott vissza nem térítendő támogatás, akkor bizony a hitel kamattámogatását is elveszíti az igénylő. Ilyen helyzetben elképzelhető, hogy egy másik hitelkonstrukció lesz az ideális számára.

4. Mennyire sürgős a felújítás?

Egy lakáson vannak felújítandó dolgok, amelyeket előre könnyen be lehet tervezni és lehetnek sürgősen kijavítandó elemek is. Például a festés, parkettázás jellemzően ráér, könnyen előre betervezhető munkálat. Ugyanakkor egy elromlott kazán – különösen télen – azonnali cselekvést igényel. Ez utóbbi esetben – ha nincs elegendő saját megtakarítása a családnak – a hiteligénylésnél elsődleges szemponttá válhat a gyorsaság.

Márpedig a Bankmonitor szakértőinek tapasztalata alapján egy jelzáloghitel átlagos bírálati ideje 1-1,5 hónap is lehet, míg egy személyi kölcsönt már 3-5 munkanap alatt folyósít a bank. (Ez természetesen nem azt jelenti, hogy a család nem lesz jogosult a felújítási támogatásra, csupán a kedvezményes kamatozású hitelről mondana le.)

Az egyes személyi kölcsön ajánlatok között is jelentős különbségek lehetnek, ugyanakkor a Bankmonitor kalkulátorával néhány adat megadásával össze lehet hasonlítani a különböző konstrukciókat.

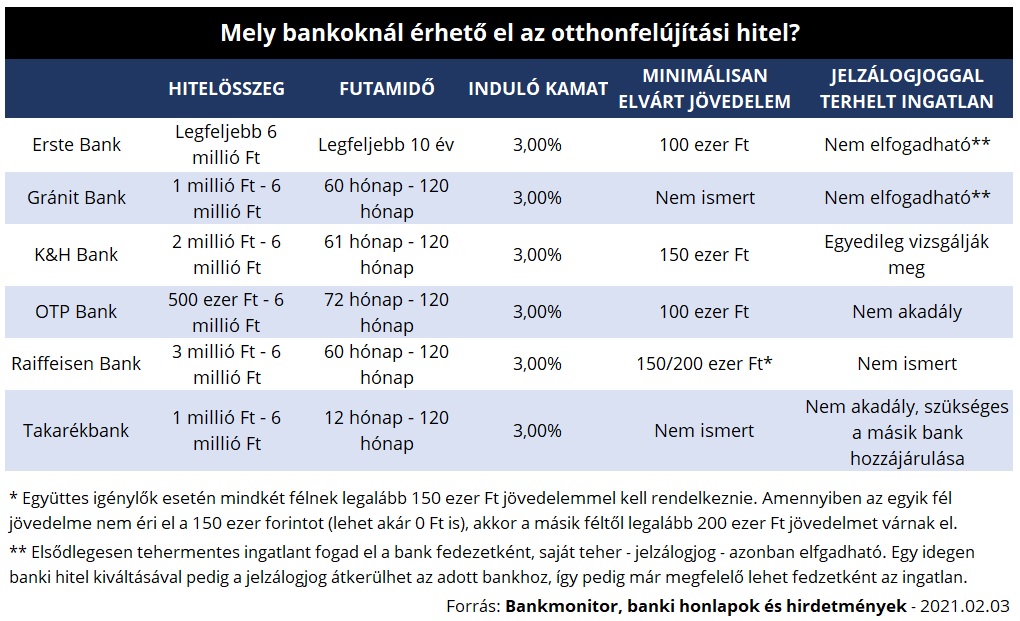

5. Mekkora összegre lenne szükség?

Elképzelhető, hogy egy kisebb felújítást szeretne elvégezni a család otthonán. Ha egy ilyen kisebb, pár százezer forintos munkáról van szó melyhez hitelre is szükség lenne, akkor kiemelt fontosságú lehet az otthonfelújítási hitel minimális összege is, mely eltérő az egyes pénzintézeteknél.

A támogatott hitelkonstrukciót jelenleg forgalmazó 6 banknál az elérhető minimális hitelösszeg relatív magas, jelenleg az OTP Banknál érhető el a legkisebb hitelösszeg, 500 ezer forint. Ha ennél kevesebbre lenne szükség, akkor mindenképpen személyi kölcsönben érdemes gondolkodni.

A támogatott hitelkonstrukciót jelenleg forgalmazó 6 banknál az elérhető minimális hitelösszeg relatív magas, jelenleg az OTP Banknál érhető el a legkisebb hitelösszeg, 500 ezer forint. Ha ennél kevesebbre lenne szükség, akkor mindenképpen személyi kölcsönben érdemes gondolkodni.

6. Mennyi idő alatt végeznék el a felújítást?

Elképzelhető, hogy több dolgot is szeretne felújítani a család az otthonán, de ezeket nem egy időben tervezik elvégezni. (Például a mesteremberek így érnek csak rá, vagy magának az igénylőnek lenne így megfelelő.)

Ez nem zárja ki a felújítási támogatást, az ugyanis több teljesen elkülönülő munkára is kérhető. Arra kell csupán figyelni, hogy a támogatást az utolsó számla megfizetését követően 60 napon belül meg kell igényelnie a családnak. Emellett a konstrukció igénylésének végső dátuma 2022. december 31, ezt követően akkor sem lehet benyújtani a kérelmet, ha a 60 napos határidő még nem járt le.

A támogatott hitelnél más a helyzet: ott a hitel folyósításától számítva egy éven belül be kell fejezni azt a felújítási munkát, amire a hitelt igényelték. Ha minden felújítást a támogatott hitelből szeretne megfinanszírozni a család, akkor bizony ezt az egy éves határidőt is figyelembe kell venni. Ha várhatóan túlcsúsznának összességében ezen a határidőn, akkor érdemes lehet valamennyi munkálatot inkább egy szabad felhasználású kölcsönből megfinanszírozni, ott ilyen határidők nem merülnek fel. (Természetesen az is megoldás lehet, ha csak egy önálló felújítási munkát finanszíroz meg a család a támogatott hitelből, a többit pedig más forrásból. Ebben az esetben, csak azt a konkrét munkát kell egy éven belül befejezni, míg a teljes munkálatra a támogatásnál előírt szabályok lesznek érvényesek.

7. Van-e már jelzálogjog az ingatlanon?

Az is lényeges szempont, hogy a felújítandó lakáson van-e már jelzálogjog. Az otthonfelújítási támogatott hitel ugyanis egy ingatlanfedezet mellet nyújtott kölcsön, vagyis az ingatlannak is el kell bírnia a hitelhez kapcsolódó jelzálogjogot. A jelenleg érvényes jogszabályok alapján egy lakás forgalmi értékének 80%-át teheti ki a lakáshitel összege, ettől azonban a bankok szigorúbb irányba eltérhetnek. Egy ingatlanfedezet nélküli személyi kölcsön lehet az ideális megoldás, ha a meglévő lakáshitel mellé tervezett felújítási hitelt már nem bírná el az ingatlan.

Ráadásul az sem mindegy, hogy melyik bank jelzálogjoga van jelenleg az ingatlanon, számos pénzintézet ugyanis nem nyújt olyan ingatlanra újabb kölcsönt, amin már egy másik bank kölcsönéhez kapcsolódó teher van. Az Erste Bank és a Gránit Bank például nem fogad el fedezetként ilyen ingatlant. (A meglévő hitel kiváltásával azonban átkerülhet a meglévő lakáshitel is a kérdéses pénzintézethez, ezek után pedig már felvehető az otthonfelújítási hitel is.

Vannak azonban olyan pénzintézetek is – OTP Bank, Takarékbank -, melyeknél nem jelent problémát, ha másik bank jelzálogjoga már szerepel az ingatlan tulajdoni lapján.

8. Milyen meglévő hitelei vannak az igénylőnek?

Több szempontból is lényeges lehet, hogy milyen meglévő hitelei vannak már a családnak. Ha a jövedelme már jelentősen le van terhelve az igénylőnek, akkor érdemes a legolcsóbb konstrukciót választani. Ez jelen helyzetben a támogatott felújítási kölcsön lenne, hiszen ott a kamat fix 3%. (Természetesen felmerülhetne megoldásként a Babaváró hitel is – amely kamatmentes konstrukció -, amennyiben a család teljesíti a konstrukció igénylésének feltételeit is.)

Példaként vegyünk egy 6 millió forint összegű, 10 éves futamidejű hitelt, amelyet egy 400 ezer forint havi jövedelmű család szeretne felvenni. A támogatott hitel induló törlesztőrészlete 58 ezer forint lenne, a legolcsóbb fix kamatozású piaci lakáshitelre fizetendő induló részlet 60 ezer forint lenne. Személyi kölcsönt pedig ilyen feltételekkel 71 ezer forintos havi fizetnivaló mellett lehetne felvenni. Ha fontos a havi törlesztőrészlet, akkor megfelelő lehet a támogatott hitel, ugyanis ezzel akár havi 13 ezer forintot is megspórolhat az igénylő.

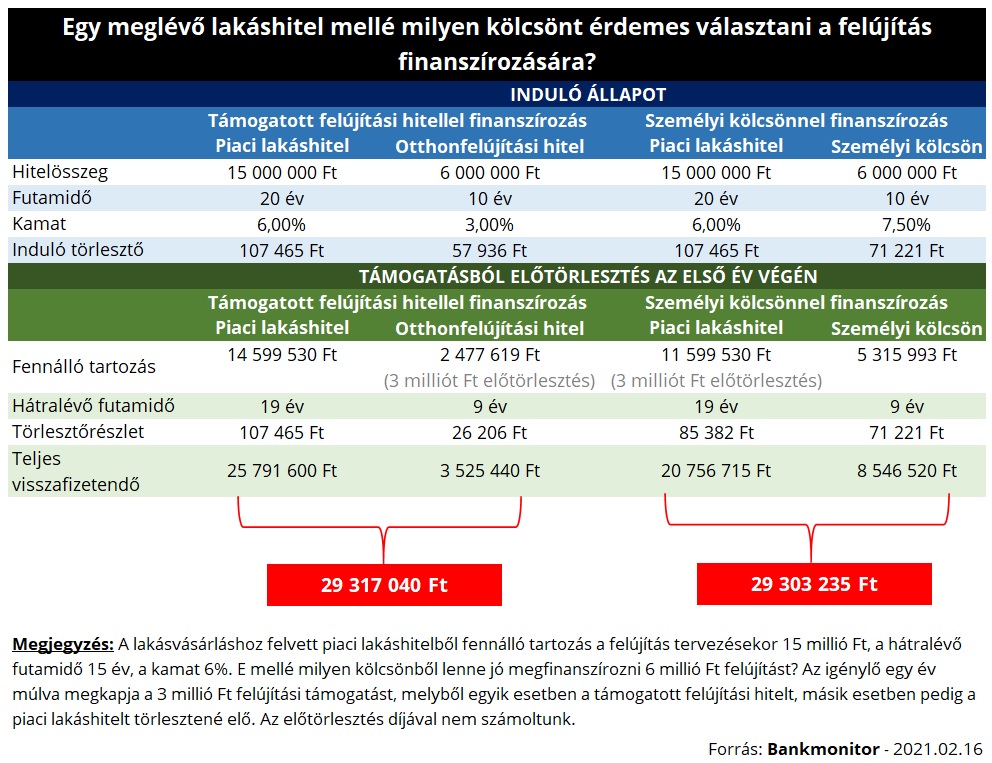

Ugyanakkor lehet más szempont is, pláne, ha a család jövedelme elbírná a magasabb törlesztőrészletet is: nem mindegy ugyanis mire szeretné felhasználni az igénylő a felújítási támogatás összegét. Támogatott hitel választásával ugyanis a támogatást automatikusan ebbe a kölcsönbe fogják betörleszteni. De mi a helyzet, ha lenne a családnak másik, drága, vagy épp nagy összegű, hosszú futamidejű hitele?

Jobban megérheti egy piaci kamatozású lakáshitelből, vagy épp egy személyi kölcsönből megfinanszírozni a felújítást, ha van már egy meglévő drága kölcsöne a családnak. Ebben az esetben ugyanis a támogatásból ezt a kölcsönt lehetne részben vagy egészben kifizetni. Ezt nem tehetné meg a család a támogatott felújítási hitel választásával, hiszen a támogatást automatikusan abba törlesztené bele az állam.