Egy értékpapírszámla, amihez 20%-os adójóváírás tartozik. Ráadásul bizonyos körülmények között az állam ingyenesé teszi a rajta történő befektetések vásárlását, de még a számlavezetési díját is maximalizálja. Ez a nyugdíj-előtakarékossági számla (vagy röviden NYESZ), ami a befektetésekben jártasak nyugdíjcélú-megtakarítása.

A nyugdíjcélú-megtakarítások legfőbb hívószava (és közös jellemzője) a hozzájuk kapcsolódó 20%-os adójóváírás. Ezen kívül mind a három nyugdíjcélú megoldás (önkéntes nyugdíjpénztár, nyugdíj-előtakarékossági számla és nyugdíjbiztosítás) különbözőképpen működik, és különböző típusú élethelyzetekre kínál megoldást, más-más embereknek való. Korábban már részletesen bemutattuk az önkéntes nyugdíjpénztárak működését. Most a nyugdíj-előtakarékossági számla lesz terítéken.

Tudni szeretnéd mennyit tudsz összegyűjteni a nyugdíjadra? Használd kalkulátorunkat és kiderül!

Hirdetés

Hirdetés

A profik terepe

A nyugdíj-előtakarékossági számla technikailag egy teljesen közönséges értékpapírszámla. Mindössze adózási és hozzáférhetőségi szempontokban különböznek. Ez azt is jelenti, hogy a NYESZ azoknak jelent megfelelő nyugdíjmegoldást, akik maguk szeretik kiválasztani mibe fektetik a nyugdíj megtakarításaikat, és idejük és hozzáértésük engedi, hogy ezzel folyamatosan foglalkozzanak. NYESZ-t nemcsak bankoknál lehet nyitni, hanem brókercégek is kínálnak ilyen típusú számlát.

Nyitáskor nem kell meglepődni azon, hogy 5 ezer forintot azonnal el kell rajta helyezni. Ezt törvény írja elő a pénzintézeteknek. Egyébként viszont a befizetett forintjainkat devizára is válthatjuk, így külföldi papírokat is vásárolhatunk. Ráadásul nincs előre meghatározott kötelező tagdíj, vagy befizetés. Bármilyen ütemezésben, bármekkora összeget befizethetünk rá, nincs semmilyen retorzió, ha nem növeljük a megtakarításainkat.

Termékpaletta

Bár sok esetben a pénzintézetünk termékkínálata szokott az értékpapír számláknál a befektetési lehetőségek korlátja, a nyugdíj-előtakarékossági számla esetén a törvény konkrétan felsorolja a befektetési lehetőségeket:

- Magyarországon, illetőleg az Európai Gazdasági Térség (röviden EGT) tagállamában kibocsátott kollektív befektetési értékpapír (gyakorlatilag befektetési alapok),

- magyarországi, illetőleg az EGT más tagállamának szabályozott piacára bevezetett értékpapír (tőzsdén kereskedett instrumentumok, például részvények vagy zárt végű befektetési alapok),

- a Magyar Állam, illetőleg az EGT más tagállama által kibocsátott állampapír, és

- pénzpiaci eszköz (például éven belüli kötvények és betétek).

A felsorolásból látszik, hogy főként a földrajzi megkötéseket ír elő a törvény, így nagy valószínűséggel a szolgáltatónk termékpalettája és a törvényi megkötések közül az előző lesz a szűkebb.

A nyugdíj-előtakarékossági számlák kockázatuk szerint lehetnek rendkívül konzervatívak (például csak magyar állampapírból álló portfólió esetén), illetve lehetnek nagyon kockázatok (például csak egyedi részvényekből álló portfólió esetén). Hozzáértéssel a fenti befektetési lehetőségekből kialakítható szinte bármilyen kockázatú portfólió is. Ám nem szabad megfeledkezni a kockázat menedzseléséről sem: a választott befektetésektől függően akár naponta kell nyomon követni az árfolyamváltozásokat. De egy közepes kockázatú portfóliót sem árt áttekinteni havonta, de legritkább esetben is félévente.

Költségek

Bár az értékpapírszámla vezetésének díja illetve vételi és eladási jutalékok az adott pénzintézet díjtáblázatától függnek, ám van néhány el nem hanyagolható törvényi megkötés. A számlavezetés díja nem lehet magasabb, mint a számlán nyilvántartott befektetések 1%-a, de legalább 2 ezer forint évente. Ettől kedvezőbb irányba eltérhet a szolgáltató.

A másik jelentős különbség a normál értékpapírszámlával szemben, hogy a NYESZ-re való befizetés utáni első vásárlás a befizetés erejéig ingyenes. Tehát ha valaki befizet 100 ezer forintot a nyugdíj-előtakarékossági számlájára, akkor 100 ezer forinttért ingyen vásárolhat bármilyen befektetést. Ám 120 ezer forint esetén már a teljes összeg után jutalékot számolhat fel a szolgáltató. Ugyanígy, amennyiben ketté bontjuk a befizetést, akkor csak az elsőnek megadott 50 ezer forintnyi megbízás ingyenes, a második után már díjat terhelhetnek. De a meglévő befektetések eladása, esetleges átrendezése is díjköteles.

Adózási szabályok

Első és legfontosabb, hogy a NYESZ-re befizetett összeg után 20%-os adójóváírásra vagyunk jogosultak a SZJA (személyi jövedelemadó) fizetési kötelezettségünk erejéig. Ennek felső korlátja 100 ezer forint, és a nyugdíjcélú-megtakarítások (illetve az egyéb önkéntes pénztári befizetések is ide tartoznak) közös korlátja évente 280 ezer forint.

Több NYESZ számlánk is lehet, de csak egy után igényelhetünk adójóváírást, amit NYESZ-R megjelöléssel látnak el. (Általában a pénzintézetek nem is nyitnak nem NYESZ-R számlán kívüli számlát.)

Mint minden nyugdíjcélú-megtakarításnál, itt is alapvetően a nyugdíjba vonuláskor nyílik meg a lehetőség, hogy adómentesen hozzáférjünk az itt gyűjtött vagyonunkhoz (sajnos a részvények után kapott osztalékok mindenképpen adókötelesek). Amennyiben már nyugdíjasként nyitottuk, vagy nyugdíj előtt közvetlenül, akkor 10 évet kell várnunk arra, hogy adómentesen felhasználjuk a NYESZ-en gyűjtött összeget.

Amennyiben 10 évnél hamarabb nyúlnánk a megtakarításainkhoz, akkor a teljes hozam után (részkifizetés eseten is a teljes hozamot kell figyelembe venni!) adót kell fizetni. Abban a szerencsétlen helyzetben, ha nem értünk el hozamot, akkor természetesen nem keletkezik adófizetési kötelezettségünk. Az adó mértéke jelenleg 15% SZJA illetve 19,5% EHO (egészségügyi hozzájárulás).

Sőt, amennyiben még nyugdíjasok sem vagyunk, akkor a kapott adójóváírásokat 20%-kal növelve kell visszafizetnünk. Amennyiben a számlanyitását követően 3 éven túl megyünk nyugdíjba, akkor a számla megszüntetése esetén is megtarthatjuk az adójóváírásokat.

Kiskapu

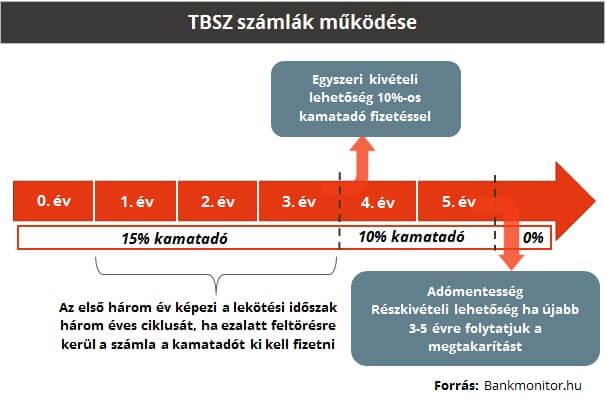

Amennyiben látjuk, hogy nyugdíj-előtakarékossági számlánkat nem tudjuk megtartani nyugdíjas korunkig, akkor még lehetőségünk van a NYESZ-t TBSZ-é (tartós befektetési számlává) alakítsuk. Ekkor az utolsó két év adójóváírását kell csak 20%-kal növelve visszafizetnünk, a korábbiakat megtarthatjuk. Ezután egy közönséges TBSZ-szel fogunk rendelkezni, amit bármikor megszüntethetünk (EHO-mentesen). Ez egy adózási kiskapu, ami már évek óta fent áll, de nem tudjuk, hogy mikor fogják ez a lehetőséget megszüntetni.

Öröklés

A NYESZ számlához sajnos nem tartozhat kedvezményezett, így hasonlóan egy értékpapírszámlához a hagyatéki tárgyalás részét fogja képezni, és azt a törvényes örökösök öröklik. A NYESZ-hez tartozó bankszámlára viszont adható haláleseti rendelkezés, így ami éppen készpénzben van a tragédia bekövetkeztekor, akkor ahhoz a kedvezményezett könnyen és gyorsan hozzájuthat.