Nem teheti meg mindenki, hogy saját forrásból finanszírozza a tanulmányait, így adódik a kérdés, hogy megéri-e felvenni hitelt a diploma megszerzésért. A kérdés teljesen jogos, a választ pedig a számok nyelvére lefordítva adjuk meg. Több statisztikát és számítást is felsoroltatunk, ami után kétség sem férhet hozzá, hogy mi a válasz.

Felmerülhet benned jogosan a kérdés, hogy az olcsó Diákhitellel mekkora előnyt érhetsz el a jövőben. Ennek számszerűsítése nem egyszerű feladat, viszont ezt a terhet most levesszük a válladról és három statisztikán keresztül mutatjuk be, hogy miért is számít annyira a felsőfokú végzettség. Először nem is gondolnánk, hogy mekkora a hozzáadott értéke a „papírnak”, de a cikk végére bárki beláthatja, hogy kézzelfogható előnnyel jár, ha a tanulásra akár pénzt is áldozunk.

Nagyobb biztonságban érezheted magad

Szoros összefüggés van az iskolai végzettség és a munkanélküliség között, és ahogy azt sejthetjük, egymással fordítottan arányosak. Magyarul, minél magasabb az iskolai végzettséged, annál kisebb a valószínűsége, hogy nem találnál tartósan munkát. Összehasonlításképpen, míg érettségivel 5% körül található a munkanélküliség, addig a felsőfokú végzettséggel (főiskola, egyetem) 1,8%-on áll ugyanez a mutató.

A kisebb anyagi erőforrásokból gazdálkodó családok számára ez azért lehet jó hír, mert még ha a gyermek felsőoktatását hitelből finanszírozzák, akkor is nagyobb bizonyossággal tud elhelyezkedni az utód, mint egyébként. A diákhitel kamatozása pedig soha nem volt ilyen kedvező, a szabadon elkölthető Diákhitel1-ért 2,3%-ot kell fizetni, míg a csak tandíjra felhasználható Diákhitel2 kamatmentes.

Hirdetés

Hirdetés

Garantált a magasabb kereset

Az csak egy pozitívum, hogy a felsőfokú végzettséggel biztosabban tud az ember elhelyezkedni, további előny, hogy az elvárható jövedelem is sokkal magasabb lesz. Megnéztük a tavalyi adatok alapján, hogy mekkora különbség van a fizikai és szellemi munkát végzők keresete között, ha csak a 21-30 év közöttieket vesszük figyelembe.

A Nemzeti Foglalkoztatási Szolgálat (NFSZ) 2016-os statisztikái szerint egy fizikai munkát végző átlagkeresete az említett korosztályban nettó 126 ezer forint volt, míg egy szellemi munkásként dolgozó 192 ezret keresett. Mindez azt jelenti, hogy 53%-kal magasabb volt a fizetés a bizonyítottan magasabb végzettséget megkövetelő munkakörökben.

Ráadásul, nemcsak az induláskor lehet magasabb a kereset, hanem a későbbiekben is. Az olló pedig egyre nagyobbra nyílik az évek előrehaladtával. Az NFSZ adataira támaszkodva hasonló megoszlásban akár kétszer is többet vihetnek haza a szellemi foglalkozást űzők. A költői kérdés, hogy vajon nem mindenki arra vágyna, hogy jól keressen és biztos legyen a munkahelye? A tanulás mind a kettőt megadhatja, még akkor is, ha költeni kell rá.

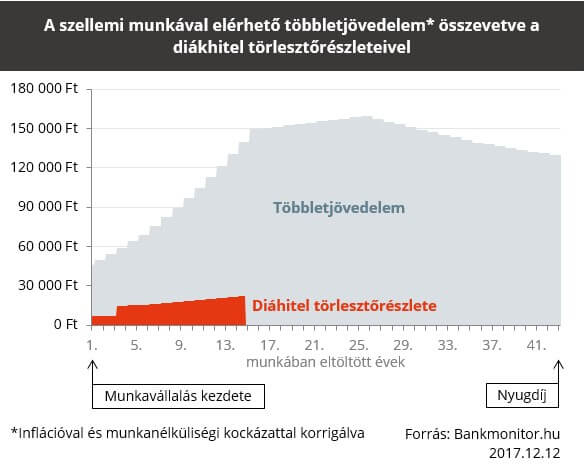

Meddig fizetjük a hitelt és mit kapunk cserébe?

Érdemes megvizsgálni azt is, hogy ha a felsőfokú tanulmányokat a legolcsóbb finanszírozási formával, a diákhitellel sikerül abszolválnunk, akkor az mivel jár együtt. A számítás során azt néztük meg, hogy ha 10 féléven keresztül a Diákhitel1-ből az átlagos összeget veszed fel (szemeszterenként 209 ezer Ft-ot), akkor mikorra tudod visszafizetni a hitelt. Arra is tekintettel voltunk, hogy az eltérő munkanélküliségi valószínűséget is megjelenítsük, ezért a fizikai és szellemi munkából származó jövedelmet korrigáltuk.

Az alábbi ábrából is világosan kiderül, hogy eltörpül a Diákhitel törlesztőrészlete ahhoz képest, amit a magasabb jövedelemmel extraként az életpályád során megkereshetsz. A Diákhitel visszafizetésének ideje alatt átlagosan a megszerezhető többletjövedelem 19%-át fizeted ki, a maradék négyötöd megmarad. Másként fogalmazva a visszafizetés kevesebb mint 14 éve alatt kell csak a törlesztőrészletről lemondanod (az első két év kivételével a valós kereset 6%-át fizeted), miközben egy teljesen más bérpályára állhatsz át.

Csak azért, hogy még inkább érzékeltessük a különbséget, gondolj bele, hogy a fent vázolt esetben a teljes többletjövedelem az életpálya alatt 65 millió forint lesz, miközben a diákhitelért összességében 2,7 millió forintunkat viszi el kamatokkal együtt (2,1 millió forint volt a hittel összesen). Még ezt beleszámítva is bő 60 milliót kapunk, ami átlagosan havi szinten 121 ezer forint többletjövedelemnek felel meg.

Kétség sem férhet hozzá, hogy megéri ez alapján Diákhitelből finanszírozni a felsőfokú tanulmányokat, azonban csak akkor jöhet ki ennek a valódi előnye, ha okosan használjuk fel a hitelt. A Diákhitel1, amivel mi is számoltunk, valójában egy szabadon felhasználható hitelfajta. Ha ezt célzottan a piacképes tudás megszerzésére használod fel és nem költöd el másra, akkor a jobb kereseti lehetőségek bőségesen kompenzálni fogják a hitel visszafizetésének összes terhét.