A legtöbb magyar számára az önkéntes nyugdíjpénztárak jelentik a legjobb megoldást, ha nyugdíjcélra szeretne spórolni. Ezeket profi szakemberek kezelik viszonylag alacsony költségek mellett. Ez azonban nem jelenti azt, hogy ne lehetne olcsóbb nyugdíjcélú megtakarítást találni. Ha csakis az alacsony költségek számítanak, akkor Neked a nyugdíj-előtakarékossági számla (NYESZ) való. Nem mindegy azonban, hol nyitod a NYESZ-ed: mint azt látni fogod, könnyen előfordulhat, hogy hétszeres díjakat kell megfizetned, ha nem jól választasz szolgáltatót.

A nyugdíjas évek anyagi biztonságának megteremtése manapság már nehezen elképzelhető csak az állami nyugdíjra támaszkodva. Az öngondoskodásnak kiemelt figyelmet kell kapnia. Ebben segítenek a magyar megtakarítóknak az önkéntes nyugdíjpénztárak (ÖNYP), a nyugdíj-előtakarékossági számlák (NYESZ), illetve a nyugdíjbiztosítások. Mindhárom megtakarítást az állam is támogatja akár 100 ezer forintnál is magasabb éves adójóváírással.

A közelmúltban végzett összehasonlításunkból arra a következtetésre jutottunk, hogy a magyar lakosság számára a leginkább az ÖNYP-k ajánlhatók, hiszen ezek esetén nincs szükség mélyebb pénzügyi tudásra, és a költségeik is viszonylag alacsonyak.

Az ÖNYP-k esetén Te mondhatod meg, havonta mennyit tudsz nyugdíjcélra fordítani. Ezek a pénztári befizetések nagy szerepet játszanak abban, hogy mekkora vagyonnal gazdálkodhatsz majd idős korodban. Ha szeretnéd megtudni, hogy a befizetések nagyságának változtatásával hogyan változik a nyugdíjba vonuláskor elérhető pénzösszeg, alábbi kalkulátorunkkal ezt könnyen megnézheted.

Mindezzel együtt nem lehet figyelmen kívül hagyni, hogy a nyugdíjcélú megtakarítások közül a NYESZ rendelkezik a legalacsonyabb költségekkel. Mivel azonban ez a megtakarítás több szolgáltatónál is elérhető, a díjazás tekintetében NYESZ és NYESZ között is jelentős különbségek tapasztalhatóak. A szabályozó mindössze annyit kötött ki ugyanis, hogy a költségek éves szinten nem lehetnek alacsonyabbak 2 000 forintnál, de nem mehetnek a számlán található átlagos állomány 1%-a fölé sem.

Hirdetés

Hirdetés

Hogy állapítják meg a díjakat a szolgáltatók?

A NYESZ-hez kapcsolódó közvetlen költségek két részből tevődhetnek össze: fix, illetve állományi díjakból. A fix díjak a megtakarítás méretétől függetlenül, minden esetben ugyanakkorák, az állományi díjak viszont a NYESZ-en tartott vagyon nagyságával együtt nőnek vagy csökkennek.

Az alábbiakban összegyűjtöttük, melyik nagy hazai szolgáltatóknál tudsz nyugdíj-előtakarékossági számlát indítani, illetve azt is, hogy ezek milyen díjazást alkalmaztak.

Láthatod, hogy a fenti tíz szolgáltató közül csak három olyan van, ami mind fix, mind állományi költséget felszámol, a többség csak az egyiket vonja el a megtakarítóktól.

Ezeken kívül azonban közvetett költségként felmerülhet egy további tétel: több olyan szolgáltató is van, amely előírja, hogy a NYESZ számla mellett értékpapírszámlát is vezess náluk. Ezek közé tartozik az ERSTE, az Equilor és a KBC Equitas is. Azoknak tehát, akik a NYESZ-en kívül nem tartanak igényt értékpapírszámlára, vagy éppen másik szolgáltatónál vezetik azt, ez egy újabb kiadást jelenthet.

A KBC a problémára például azt a megoldást találta, hogy amennyiben csakis a NYESZ számládon tartod az értékpapírjaidat, akkor bár vezetned kell ott értékpapírszámlát, de annak díját nem számolják fel.

A fenti táblázatból azonban azt még nem egyszerű kideríteni, pontosan melyik NYESZ esetén is lépnek fel a legmagasabb, illetve a legalacsonyabb költségek. Az alábbi példán keresztül azonban már ezt is könnyedén átláthatod.

Itt a legolcsóbb a számlavezetés

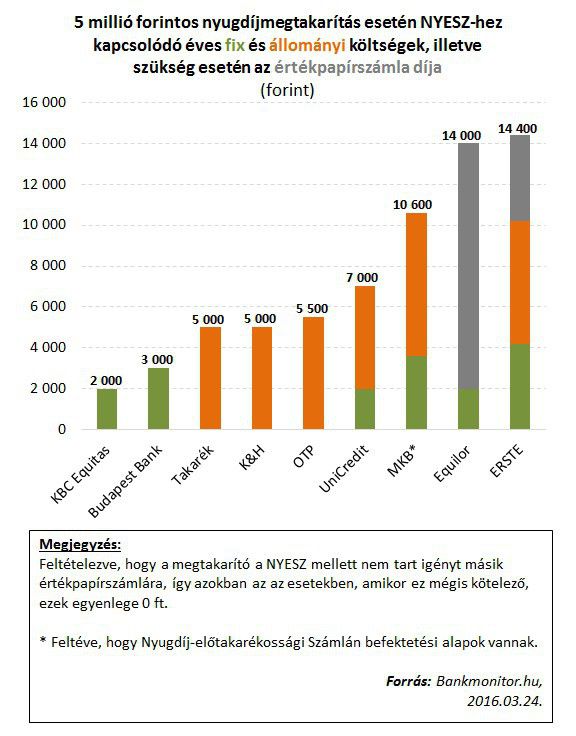

Feltéteztük, hogy egy megtakarítónak adott évben áltagosan 5 millió forintot tett ki a NYESZ-en tartott vagyona, emellett azt is feltettük, hogy nyugdíj-megtakarítását egyedül befektetési alapokból építette fel. Nézzük, mekkora éves költségek merülnek fel egy ilyen NYESZ esetén az egyes szolgáltatóknál, ha a megtakarító emellett értékpapírszámlára nem tart igényt, ha annak vezetésére mégis kötelezik, akkor azon nem tart semmit.

Jól látszik, hogy több mint hétszeres különbség adódik a legolcsóbb (KBC Equitas: 2 000 forint) és legdrágább (ERSTE: 14 400 forint) szolgáltató között. Illetve az is szembeötlő, hogy ekkora megtakarításnál már jobban jársz, ha olyan szolgáltatónál vagy, ahol csak fix költséget vonnak el.

Az állományi díjak ugyanis leggyakrabban 0,1%/év körül mozognak, ami az 5 millió forintos átlagos megtakarításnál 5 ezer forintot jelent évente. Az általunk vizsgált, csak fix díjat felszámoló szolgáltatók viszont maximum 3 000 forintot vonnak el évente.

Érdekes az Equilor helyzete, ami a NYESZ-hez törvényileg előírt legalacsonyabb díjat számolja fel, azzal azonban, hogy előírja az értékpapírszámla vezetését is, máris az egyik legdrágább szolgáltatóvá válik.

Ne csak a számlavezetési díjakat nézd!

Fontos azonban, hogy a NYESZ-hez kapcsolódó költségek csak az egyik fontos tényezői a választásnak. A NYESZ számlán ugyanis Neked kell intézni a befektetéseidet, ezek hozamait pedig alapvetően meghatározza, hogy az egyes szolgáltatóknál milyen befektetési formákat érsz el, és azokat milyen áron tudod megvásárolni.

Az egyes szolgáltatóknál elérhető értékpapírokkal és azok díjaival kapcsolatban az alábbi cikkünkben minden fontosat megtalálsz:

Itt a legolcsóbbak az értékpapírok!

Mindenképpen járj tehát utána, hogy adott szolgáltatónál elérhetőek-e azok a befektetések, amelyeket NYESZ számládra szánsz, illetve annak is, hogy milyen áron. Az ár szerepe azonban nagymértékben elhanyagolható, hiszen a NYESZ-re történő befizetésekből elvégzett első tranzakciók minden esetben díjmentesek.