Lépten-nyomon a magyar nyugdíjrendszer fenntarthatatlanságáról hallani. A Bankmonitor most egyszerűen, röviden és közérthetően bemutatja, hogy miért igaz ez a mondás. Havi 108 ezer forint nyugdíjcélú megtakarításért megkaphatod a maximális állami támogatást (280 ezer forintot évente), de ennek töredékével is érdemes belevágni. Az alábbiakban azt is megtudhatod, mit kell tenned.

A magyar nyugdíjrendszer a Nyugdíjbiztosítási Alap jelentése szerint 2040-ig egészen biztosan fenn fog állni. Hogy utána mi lesz, még senki sem tudja. Az 1975. után születettek mennek nyugdíjba 2040. után. Ha közéjük tartozol, te sem bízhatsz az állami nyugdíj által nyújtott időskori anyagi biztonságban. Ha ezt mégis biztosítani szeretnéd, nincs más választásod, mint az öngondoskodás útjára lépni.

Több eszköz is rendelkezésedre áll ennek megteremtésére, ráadásul, ha az öngondoskodást választod, némi állami ösztönzésnek is örülhetsz. A nyugdíjcélra fordított összeg 20%-át adójóváírás képében minden megtakarító megkaphatja, így évente ezzel akár 280 ezer forinttal növelheted a nyugdíjas éveidre félretett vagyonod.

Bővebb információkra vágysz a témával kapcsolatban? Add meg elérhetőségeidet, szakértőnk visszahív, és ingyenes segítséget nyújt!

1Hirdetés

Hirdetés

Mi a probléma a magyar nyugdíjrendszerrel?

A magyar nyugdíjrendszer jövőjét több irányból is veszély fenyegeti. Hazánkban a nyugdíjrendszer alapja az ún. felosztó-kirovó rendszer, ami azt jelenti, hogy a bruttó jövedelmed 10%-át kitevő egyéni nyugdíjpótlék, illetve a munkáltatód által fizetett 24%-os szociális hozzájárulási adó nem a saját, neveddel megjelölt számládon gyűlik. Nem ez a pénz biztosítja tehát az időskori megélhetésed.

Ehelyett a befizetett járulékokat és adókat azok a jelenlegi nyugdíjasok kapják meg, akik erre azzal szereztek jogosultságot, hogy munkával töltött éveik alatt ők biztosították az akkori idősek megélhetését a saját béreik utáni levonásokkal. Ugyanerre számíthatsz te is. A nyugdíjba vonulásodkor, az akkori dolgozóréteg fogja a te nyugdíjadat kitermelni.

A magyar államháztartásnak több mint 2 915 milliárd forintját teszi ki a nyugellátás biztosítása, ami több mint 58%-a az állam társadalombiztosítási és jóléti szolgáltatásainak. A teljes központi költségvetés kiadásait tekintve pedig annak több mint negyedrészével (26%) egyenlő.

A rendszer azonban nagyon érzékeny a be- és kifizetett pénzek egyensúlyára. Ebből a szempontból pedig egyáltalán nem jó hír, hogy a magyar társadalom folyamatosan öregszik. Az idő előrehaladtával a dolgozórétegnek tehát egyre több nyugdíjas korút kell majd ellátnia. Pillanatnyilag 6,2 millió munkaképes korú ember tart el 2 millió nyugdíjast, meg kell azonban említeni három olyan tényezőt is, ami miatt ezek a számok változni fognak:

- a születéskor várható élettartam növekedése – 1990-ben a férfiak várhatóan 65,1 évig éltek (nők 73,7 évig), 2014-ben már 72,1 évig (nők 78,9 évig),

- egyre fogyó népesség – 1990-ben 10,3 millióan, 2014-ban már csak 9,9 millióan éltek hazánkban,

- a fiatalok külföldre vándorlása – 2014 elején már 330 ezer magyar állampolgár élt külföldön.

A fentiekkel vág egybe az az előrejelzés is, ami szerint a legfiatalabb és legidősebb munkaerőpiaci csoport aránya az eddig látottaknál is tovább romlik. 2030-ra a legfiatalabb korcsoport közel 10%-os hányadával a legidősebbek 38%-a fog szembeállni.

Mindezt figyelembe véve az előrejelzések szerint 50 év múlva mindössze 4,3 millió dolgozóra jut majd 2 millió nyugdíjas. Az arányok eltolódása miatt előálló probléma enyhítésére három út áll az állam előtt:

- a nyugdíjkorhatár folyamatos emelése – ezzel egy ideig tartani lehet a dolgozó és a nyugdíjas népesség arányát,

- a nyugdíjak csökkentése – egyre többfelé osztják szét az egyre kevesebb dolgozótól befolyó egyre kisebb adó- és járuléktömeget,

- a dolgozókat sújtó adók és járulékok emelése – ezzel pótolják az egyre kevesebb dolgozótól egyre több nyugdíjas ellátásához szükséges pénzeket.

A fenti lépéseket egyenként vagy valamilyen kombinációban is bevezethetik akár, egy azonban biztos: ezek nem jelentenek fenntartható megoldást a nyugdíjrendszer problémájára. Az embereket ugyanis nem lehet életük végéig dolgoztatni, és az adókat sem lehet a végtelenségig növelni. A nyugdíjak csökkentése pedig csak addig lehetséges, amíg azok valóban elegendőek az idősek megfelelő életkörülményeinek fenntartásához.

Mit tehetsz, hogy tisztességes nyugdíjad legyen?

A 65-74 éves korosztály 2012-ben átlagosan 58%-át kereste az 50-59 éves korosztálynak. Ez az ún. helyettesítési ráta alapján lehet megbecsülni, hányad része lesz a magyar lakosság nyugdíja az utolsó munkával töltött évei keresetének. Bár a hazánkban mért arány Európában egyáltalán nem számít rossznak, a fent leírt változások miatt várhatóan romlani fog a helyzet. A magyar nyugdíjrendszer által biztosított nyugellátásból tehát várhatóan nem lehet majd megélni. A magyar lakosság számára egyetlen fenntartható megoldás létezik: az állami nyugdíjaktól való függés minimálisra csökkentése. Erre a célra három kimondottan nyugdíjcélú megtakarítás áll rendelkezésre:

- nyugdíj előtakarékossági számla (NYESZ),

- önkéntes nyugdíjpénztár (ÖNYP),

- nyugdíjbiztosítás.

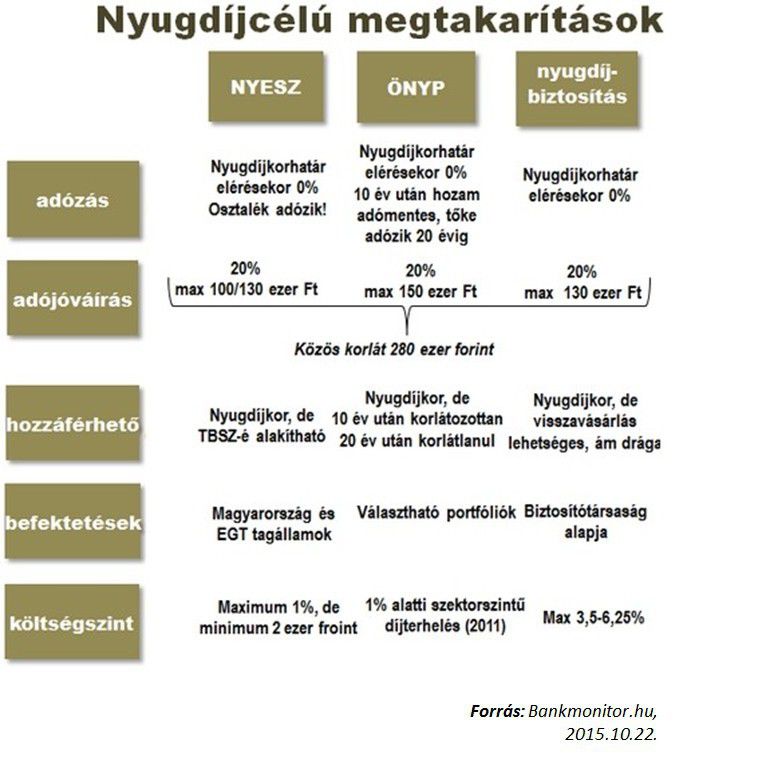

Ezekben közös, hogy a nyugdíjas évek anyagi biztonságát szolgálják majd, ezért az állam is busásan támogatja őket. Mindhárom megtakarítási formára 20%-os adójóváírás érvényesíthető, ami évente összesen a három megoldásra maximum 280 ezer forint lehet.

Ahhoz azonban, hogy ezt a maximumot megkaphasd, éves szinten óriási összeget kell ezekben megtakarítanod. Ez előállhat például úgy, hogy önkéntes nyugdíjpénztárba 750 ezer forintot, NYESZ-re pedig 650 ezer forintot utalsz évente. (Ez utóbbi forgatókönyv csak akkor érvényes, ha 2020. előtt mész nyugdíjba, ellenkező esetben NYESZ-szel „csak” évi 100 ezer forint adójóváírás érvényesíthető.) Éves szinten 1,3 millió forint, vagyis havi 108 ezer forint befizetésével lehet biztosítani a legmagasabb adójóváírást. A 159 ezer forintos magyar átlagfizetések mellett tehát egy áltagosan kereső magyar embernek fizetése 68%-át kellene minden hónapban erre a célra fordítania.

Amint az a fenti táblázatban is jól látszik, a nyugdíjcélú megtakarítások egyik legfontosabb szabálya, hogy csakis azt a pénzösszeget szabad ezekben elhelyezni, amelyről biztos vagy, hogy hosszú ideig nem lesz rá szükséged. Az ezekbe befizetett pénz ugyanis nem, vagy csak komoly levonások mellett hozzáférhető. Az ÖNYP esetén például a befizetés megkezdésétől számított első 10 év során semmilyen körülmények között nem férhetsz hozzá a berakott pénzedhez.

Bár a nyugdíjbiztosítások esetén erre elméletileg van lehetőség, azokat a leggyakrabban úgy alkotják meg, hogy idő előtti pénzkivétel szinte a teljes befektetett összeg elveszítését vonhatja maga után. (A nyugdíjbiztosítások kiemelkedően magas díjazásuk miatt is a legkevésbé ajánlott nyugdíjcélú megtakarításnak számítanak.)

Az idő előtti pénzkivétel a NYESZ esetén jár a legkisebb károkkal. Ha ugyanis ezt a pénz kivonása előtt Tartós Befektetési Számlává (TBSZ) alakíttatod, akkor csak a pénzkivételt megelőző két év adójóváírását kell visszafizetni.

Ha további kérdéseid maradtak a témával kapcsolatban, add meg elérhetőségeidet, szakértőnk visszahív, és minden kérdésedre válaszol!