Megrohamozták a kormányhivatalokat a kibővített jelzáloghitel-elengedéssel élni kívánó családok, két hét alatt annyi igénylés érkezett, mint az ezt megelőző másfél évben. Érthető a lelkesedés, hiszen sok korábban támogatásban részesülő család most utólag plusz 3 millió Ft-hoz juthat. Van azonban egy olyan jogszabályi csavar, ami miatt sokan bukhatják a támogatást.

Jelentősen javíthatja a családok pénzügyi pozícióját, hogy július 1-től már a második gyermek után is jár az 1 millió Ft hitelelengedés, míg a harmadik babánál 4 millió Ft-tal faragható le a fennálló lakáshitel-tartozás. Fontos kitétel ugyanakkor, hogy a lehetőség kizárólag a 2019. július 1-jét követően született gyermekekre vonatkozik, korábban a harmadik és a további gyermekek után 1-1 millió forint hitelelengedésre volt lehetőség.

Van azonban egy kedvezmény, ami sokak számára utólag is több millió forint pénzügyi előnyt jelent. A végleges, hatályos jogszabályba bekerült ugyanis egy olyan kitétel, hogy amennyiben valaki július 1. előtt, még a gyermek megszületését megelőzően igényelt a gyermeke vagy gyermekei után hitelelengedést, az jogosult a korábbi és az új támogatási összeg közötti különbözetre.

Ez azonban csak a július 1-jén, vagy az ezt követően született gyermekekre vonatkozik! A magzat 12. hetes kora után már lehetőség van az elengedést megigényelni, így sok olyan szülő lehet, akinek már csökkent a hitele, miközben a baba csak a jogszabályváltozás hatálybalépést követően születik meg. Ők számíthatnak kompenzálásra.

Azok sem maradnak ki ebből, akiknek július 1-jén már folyamatban lévő igénylésük volt, ők ugyanis automatikusan a megemelt támogatási összeget kapják majd meg.

A július 1. előtt született gyermekekre azonban minden esetben a korábbi támogatás jár: vagyis a 3. és minden további gyermek után 1-1 millió forinttal csökken a lakáshitel-tartozás.

Hirdetés

Hirdetés

Csak lakáshitelnél igényelhető. Vagyis majdnem…

Előfordul, hogy valaki nem lakáshitelből valósítja meg egy ingatlanvásárlást. Azért például, mert az adott ingatlan a vásárlás pillanatában nem volt alkalmas arra, hogy fedezetként szolgáljon – esetleg ártéren állt, netán problémás volt a tulajdoni viszonya stb. –, vagy nem volt meg a szükséges önerő a lakáshitel felvételéhez.

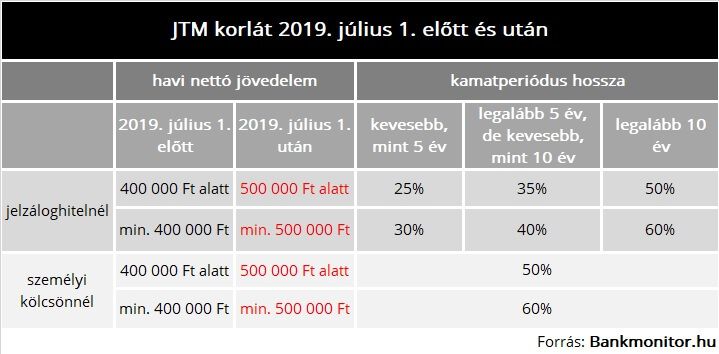

Fontos azonban, hogy egy személyi kölcsön, egy Babaváró támogatás vagy egy másik ingatlanra felvett szabad felhasználású jelzáloghitel esetében nem igényelhető a tartozáselengedés! A Babaváró és a személyi kölcsön ugyanis nem jelzáloghitel, míg a szabad felhasználású jelzáloghitel nem lakáscélú. Elengedés pedig kizárólag lakáscélú jelzáloghitel-szerződésekre érvényesíthető. A szabad felhasználású jelzáloghiteleknél azonban van egy könnyítés: ezek közül a 2017. november 14. előtt (az erről rendelkező kormányrendelet kihirdetését megelőzően) folyósított hiteleknél érvényesíthető a tartozáscsökkentés, ám az ezt követően folyósítottaknál már nem!

Az is számít, hogy ki szerepel a hitelszerződésben

Van azonban egy olyan félreérthető része a tartozás-elengedési lehetőség részleteit taglaló kormányrendeletnek (337/2017. (XI. 14.) Korm. rendelet), ami ugyancsak sokan bukhatják el a milliókat érő lehetőséget.

A rendelet úgy fogalmaz, hogy „Ha együttes igénylés esetén az igénylők egyike nem adósa a jelzáloghitel-szerződésnek, az igénylőn kívül más adós a jelzáloghitel-szerződésben nem szerepelhet”. Ebből akár az is következhet, hogy amennyiben mindkét igénylő szerepel a szerződésben, akkor rajtuk kívül más adós viszont lehet benne. Miután a Bankmonitor azt a jelzést kapta, hogy több bank is minden esetben kizáró oknak tekinti ezt, állásfoglalást kértünk az Emberi Erőforrások Minisztériumától. A válaszból kiderül, hogy az elutasító bankok a jogalkotó szándékának megfelelően jártak el, ugyanis a hitelelengedés csak akkor jár, ha az igénylőkön kívül nincs más adós az adott szerződésben.

Bankmonitor TIPP

Arra az esetre, ha az igénylőkön kívül már is szerepel a hitelszerződésben, van egy mentőötletünk. Segíthet ugyanis egy szerződésmódosítás, ami után a „nem kívánt” adós kikerül a képből. Ez leginkább akkor működik, ha az illető adóstárs volt csak, mert a bankok az adósokat sokkal nehezebben engedik el. Persze ezzel is érdemes egy próbát tenni a bankunknál.

Tisztázni kell azt is, hogy piaci vagy támogatott lakáshitelről (például csok hitelről) van szó. Piaci esetében a szerződésmódosítás egyszerűbb, míg a támogatottnál ellenőrizni kell, hogy a bennmaradókra fenn áll-e a támogatási feltétel. Ha nem, akkor a hitelszerződéshez nem valószínű, hogy érdemes hozzányúlni.

A másik fontos kérdés az, hogy miért is volt szükség eredetileg az adóstárs bevonására. Ha nincs tulajdonrésze az ingatlanban, és csak a jövedelmére szükség volt a hitelképesség miatt, akkor viszonylag könnyen megoldható a dolog, feltéve, hogy a bennmaradó adósok jövedelme most nélküle is megfelel a JTM szabálynak. (Például: egy fiatal házaspár saját lakást vett, ám a jövedelmük nem volt anno elegendő a hitelhez, így egyikük szülője adóstársként beszállt a szerződésbe. Mostanra viszont a fiatalok már elegendő jövedelemmel rendelkeznek ahhoz, hogy a szülő nélkül is hitelképesek legyenek.)

Amennyiben az adósnak van tulajdonrésze is az adott ingatlanban, akkor bonyolultabb a helyzet, mert őt ki kell vásárolni, vagy valamilyen módon kompenzálni kell. Ez olyan összetett helyzet, amihez mindenképp ügyvéd és hitelszakértő bevonása szükséges.

A siker kulcsa az, hogy sikerül-e az igénylés idejére olyan szerződést produkálni, amiben nem szerepel az igénylőkön kívül más adós. Ha igen, akkor működik a hitelelengedés.