Az államilag támogatott megtakarítási formák sokak számára ismerősek lehetnek. Ezek lényege, hogy 20%-os SZJA-visszatérítés jár a saját befizetésekre, akár évi 280 000 forint összegben! Most kiderül, kik jogosultak ilyen jellegű támogatásra, és mit kell tenniük ezeknek a lehetőségeknek a kihasználásáért.

A magyar állam jelenleg számos megtakarítási formát támogat: a megtakarítók 20%-os adójóváírást kaphatnak a saját befizetéseik után. Az állam célja az, hogy ily módon ösztönözze az öngondoskodást. Továbbá hosszú távon az államkassza terhelése is mérséklődhet, hiszen például a nyugdíjcélú megtakarításoknak köszönhetően a mai aktív dolgozók kevésbé lesznek rászorulva az állami nyugdíjra.

Kik jogosultak SZJA-visszatérítésre?

A 20%-os adójóváírás feltétele, hogy a megtakarító az adott évben fizessen személyi jövedelemadót. Ez mindazoknál teljesül, akik bejelentett alkalmazotti fizetést kapnak, tehát a munkáltatójuk befizeti a nettó bérükre rakódó adókat és járulékokat. Nem jogosultak az adóvisszatérítésre azok, akik az adott évben nem fizettek SZJA-t. Ilyenek például a katás vállalkozók, illetve azok is, akik a családi adókedvezménynek köszönhetően teljesen mentesülnek az SZJA-fizetési kötelezettség alól.

Hirdetés

Hirdetés

Mennyi SZJA kerül befizetésre a bérek után?

A személyi jövedelemadó 2020-ban a bruttó bér 15%-a: ennek befizetését általában a munkáltató intézi. Az alábbi táblázatban összefoglaltuk, hogy adott bérszintek után mennyi SZJA kerül befizetésre. (A bruttó béréből mindenki kiszámíthatja a pontos összegeket is.)

Fontos, hogy a fenti táblázat azokat az eseteket jelöli, amikor a munkavállaló nem vesz igénybe családi adókedvezményt. Hiszen a gyermeket nevelők SZJA-kedvezményre is jogosultak, a gyermekek számától függő mértékben.

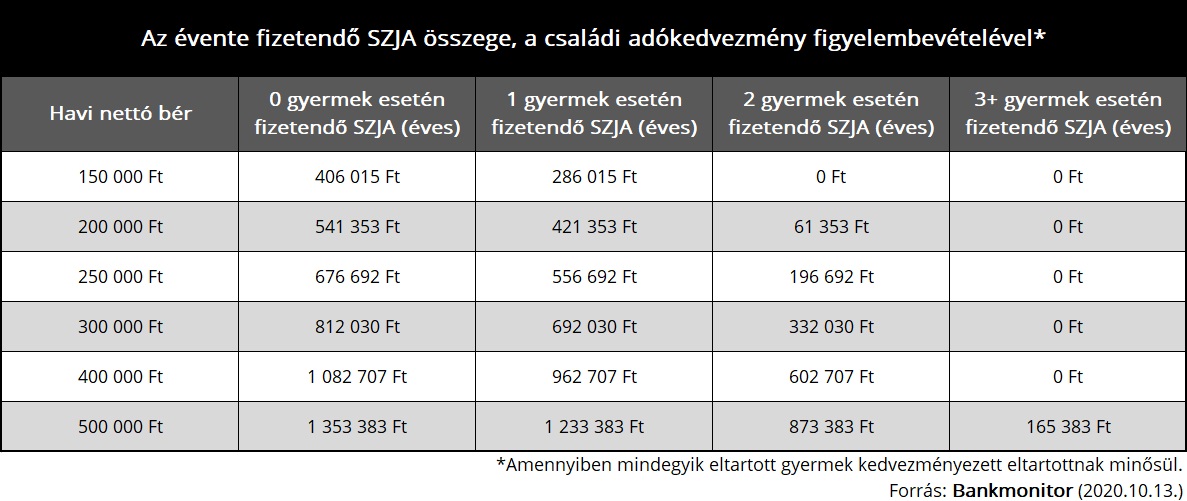

Mennyi adókedvezményt kaphatnak a családosok?

Az SZJA-kedvezmény mértéke 1 gyermek nevelése esetén 10 000 forint, 2 gyermek nevelése esetén fejenként 20 000 forint (összesen 40 000 forint), 3 gyermek nevelése esetén pedig fejenként 33 000 forint (összesen 99 000 forint) havonta. A teljes összegeket csak abban az esetben lehet kihasználni, ha mindegyik gyermek „kedvezményezett eltartottnak” minősül. Az alábbi táblázat azt mutatja, hogy mennyi SZJA-t fizetnek a gyermekes családok, figyelembe véve a családi adókedvezményt is.

Jól látszik, hogy a gyermektelenek által befizetett SZJA még 150 000 forintos nettó havi fizetés mellett is bőven meghaladja az évente visszaigényelhető 280 000 forintos összeget. Akik 1 gyermeket nevelnek, ők is minden esetben több SZJA-t fizetnek évi 280 000 forintnál, még az adókedvezmény kihasználásával is. Akik 2 gyermeket nevelnek, ők már nagyon jelentős adókedvezményben részesülnek: az átlagbérhez közeli fizetés esetén is kevesebb SZJA-t fizetnek, mint évi 280 000 forint. A 3 gyermekesek esetében pedig az elsöprő többség teljes mentességet kap: még 400 000 forintos havi nettó fizetés esetén is 0 forint a fizetendő adó.

Hogyan lehet kihasználni az évi 280 000 forintos támogatást?

Az államilag támogatott megtakarítási konstrukciók esetében évente 20%-os SZJA-jóváírás jár a saját befizetésekre. Jelenleg 3 különböző megtakarítási formát érint a lehetőség: ezek a nyugdíjbiztosítások, a nyugdíj-előtakarékossági számlák (NYESZ) és a különböző önkéntes pénztárak. A nyugdíjbiztosítások esetében 130 000 forint az éves maximum, a NYESZ-nél 100 000 forint, az önkéntes pénztáraknál pedig együttesen 150 000 forint. Aki teljesen kihasználja a nyugdíjbiztosítás és valamilyen önkéntes pénztár előnyeit, ő pontosan évi 280 000 forintos adójóváírást kaphat az államtól.

Nyugdíjbiztosítás

A nyugdíjbiztosítás egy igen elterjedt nyugdíjcélú megtakarítási konstrukció. Ennek lényege, hogy a megtakarító szerződést köt egy biztosítótársasággal, és 65 éves koráig rendszeresen takarékoskodik. A saját befizetések (és a visszaigényelt SZJA-összegek is) befektetésre kerülnek, ami az évek során hozamot termelhet a befektető számára. A 65 éves kor betöltésével a megtakarításban felhalmozott összeg adómentesen felvehető, függetlenül az akkori nyugdíjkorhatártól. Az évi 130 000 forintos limit kihasználása évi 650 000 forint befizetésével lehetséges.

Nyugdíj-előtakarékossági számla (NYESZ)

A NYESZ egy egyszerű értékpapírszámla, melyhez nem kapcsolódnak befektetési szolgáltatások. A számlatulajdonos saját elhatározásából tehet rá pénzt nyugdíjcélú megtakarítás gyanánt, és a befektetéseket is egyedül kell intéznie. Éppen ezért ez a konstrukció csak azoknak javasolt, akik rendelkeznek kellő szakértelemmel a befektetéseik menedzseléséhez. A maximálisan elérhető SZJA-jóváírás itt évi 100 000 forint, melyet évi 500 000 forint befizetésével lehet kihasználni.

Önkéntes pénztárak

Az önkéntes pénztáraknak több típusa is létezik, de az évi 150 000 forintos adóvisszatérítési limit ezekre együttesen vonatkozik. Ennek maradéktalan kihasználásához évi 750 000 forint befizetése szükséges. Az önkéntes nyugdíjpénztárak – a nyugdíjbiztosításokhoz hasonlóan – a rendszeres nyugdíjcélú takarékoskodást szolgálják. A pénztártag által befizetett összegek az általa meghatározott portfólióban kerülnek befektetésre, így hozamot termelhetnek az évek során. A felhalmozott összeg a nyugdíjkorhatár tényleges betöltésekor válik adómentesen hozzáférhetővé.

Az önkéntes pénztárak további típusai az egészségpénztárak és az önsegélyező pénztárak. A fentiekkel összhangban ezeknél is évi 20%-os adóvisszatérítés jár a saját befizetésekre. Azonban a nyugdíjcélú megtakarítási formákkal ellentétben ezeknél nem hosszú távú megtakarításról van szó, hanem inkább egy bankszámlához hasonlíthatóak. A befizetésektől számított 180 nap a várakozási idő: ezalatt a felhalmozott összeget nem szabad felhasználni. 180 nap elteltével a megtakarító jogosulttá válik a 20%-os SZJA-jóváírásra, és a számlán összegyűlt pénzt elköltheti az előre meghatározott célokra. Ezek jellemzően a különböző egészséggel kapcsolatos kiadások, de a gyermekvállaláshoz is számos elérhető szolgáltatás kapcsolódik.