Egy kutatás szerint a nyugdíjasok fele már az első 5 évben képtelen fenntartani a korábban megszokott életszínvonalát. Akik nem készülnek fel saját idős korukra egy nyugdíjcélú megtakarítással, valószínűleg drasztikus életszínvonal-csökkenést fognak elszenvedni!

A legtöbben havi 100-120 000 forintos nyugdíjat kapnak, ők teszik ki a teljes nyugdíjas társadalom 18%-át. Kétmillió nyugdíjas közül alig 15%-nak éri el a nyugdíja a havi 200 000 forintot. A nyugdíjak mértékét nagyban befolyásolja a szolgálati idő hosszúsága: a legtöbben 38-44 évnyi jogviszony után mennek nyugdíjba, átlagosan 140-150 000 forintos nyugdíjjal.

A 65 éves életkor betöltése után a mai aktívak is hasonló helyzetre számíthatnak, holott erre egyáltalán nem vagyunk felkészülve. A bérek ugyanis a tavalyi gazdasági válság ellenére tovább emelkedtek. A 2020. januártól októberig terjedő időszakra egy év alatt 9,7%-kal nőtt a nemzetgazdasági átlagbér, így kedvezmények nélkül is megközelítette a havi nettó 263 000 forintot.

Hirdetés

Hirdetés

Fenntartható-e a megszokott életszínvonal nyugdíjasként?

Ma a nyugdíjasok két okból is nehéz helyzetben vannak. Egyrészt a nyugdíjak abszolút értéke is látványosan elmarad a bérek szintjétől. Másrészt – és ez még nagyobb nehézség – az úgynevezett nyugdíjas infláció érdemben meghaladja a hivatalos infláció mértékét. Ez azt jelenti, hogy a nyugdíjasok (a fogyasztói kosaruk sajátos összetétele miatt) jóval erőteljesebb áremelkedést érzékelnek, mint amit a hivatalos infláció mutat. Ilyen körülmények között természetesen igen nehéz fenntartani a korábbi életszínvonalat.

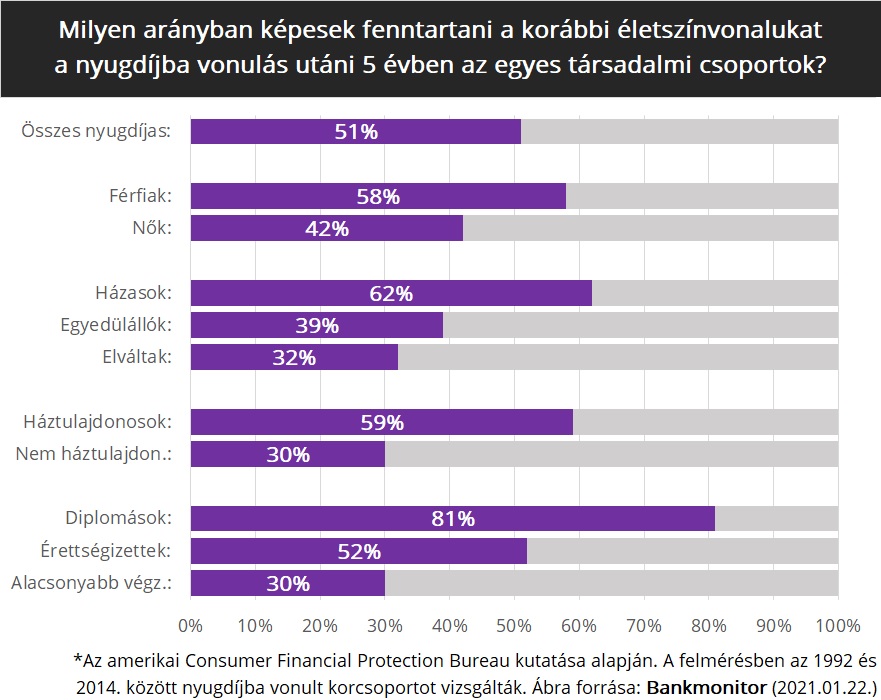

Mit mutatnak a statisztikák?

Egy friss felmérés Amerikában vizsgálta azt, hogy a nyugdíjasok milyen esélyekkel tudják megőrizni az aktív korban megszokott költekezési szintet. A kutatás eredményei lehangolók: a résztvevők 49%-a már az első 5 nyugdíjas évében életszínvonal-csökkenést szenvedett el. A kapott eredményeket a következő ábra szemlélteti, az egyes társadalmi csoportok különválasztásával.

Az összes nyugdíjas közül 51% volt képes legalább 5 évig fenntartani a korábban megszokott életszínvonalát. 27% tudott megélni kizárólag a nyugdíjából, illetve a meglévő befektetéseinek hozamából. További 24%-nak pedig, bár fenn tudta tartani az addigi költekezési szintet, ehhez fel kellett törnie / el kellett adnia a megtakarításait vagy befektetéseit. A résztvevők 49%-a azonban 5 évig sem tudta megőrizni az életszínvonalát, még a megtakarítások feltörésének árán sem.

Nézd meg a kalkulátor segítségével, hogy te mennyi pénzt gyűjthetnél össze idős korodra!

A férfiak és a nők között jelentős különbség húzódik: 16 százalékponttal magasabb azoknak a férfiaknak az aránya, akik az első 5 évben nem szenvedtek el életszínvonal-csökkenést. Különösen nehéz helyzetben voltak az egyedül élők. Míg a házasok 62%-a változatlan szinten tudta tartani a költekezési szintet, az egyedülállóknak csak 39%-a, az elváltaknak pedig csak 32%-a tehette meg ugyanezt.

A legerősebben az iskolai végzettség befolyásolja az eredményeket: a diplomások 81%-a tehette meg, hogyan fenntartsa az aktív kori életszínvonalát. Az érettségivel rendelkezők kb. fele, az alacsonyabb iskolázottságúak pedig mindössze 30%-a volt képes erre.

Mi várható az első 5 év után?

A kutatás szerint a legtöbb nyugdíjas életpályája megegyezik abban, hogy idős koruk első 5 évében élnek a legmagasabb „költségszínvonalon”. Ennek oka, hogy friss nyugdíjasként jobb egészségi állapotnak örvendenek, így az idős korra kitűzött célok többségét ekkor valósítják meg. Az első 5 év elteltével pedig már kevesebbet költenek utazásra, kevesebb ruhát és bútorzatot vásárolnak. Ugyanakkor az életévek múlásával egyre jelentősebb költséggé válnak az egészségüggyel kapcsolatos kiadások.

Mit tehetünk az időskori elszegényedés ellen?

A legjobb mód, hogy nyugdíjas korban ne csökkenjen az életszínvonalunk, a nyugdíj-előtakarékosság. Ennek lényege, hogy aktív korban havi rendszerességgel teszünk félre pénzt saját idős korunkra. A korhatár betöltése után (vagy bizonyos esetekben akár az előtt) az összegyűjtött tőke felvehető, így plusz jövedelemforrást biztosíthat az állami nyugdíjon felül. Aki kellően korán elkezdi, akár havi 18 000 forintból is felépíthet egy 20 millió forintos vagyont, ami kb. 100 000 forintos nyugdíjkiegészítésre lenne elegendő. A nyugdíjcélú megtakarításokra jelenleg 20%-os (évi max. 280 000 forintos) állami támogatás is igényelhető.

A legmegfelelőbb nyugdíjmegtakarítás kiválasztásában segítséget nyújthat a Bankmonitor kalkulátora.