A katások tudni szokták, hogy rendkívül alacsony állami nyugdíjra számíthatnak, ezért más jövedelemforrást kell találniuk idősebb korukra. Gyakori kérdés, hogy megéri-e az emelt összegű (75 000 forintos) adót fizetniük, az állami nyugdíjjogosultságuk javítása érdekében. Utánajártunk, és azt mondhatjuk: még ennél is van jobb megoldás! Aki a plusz 25 000 forintot nem befizeti adóként, hanem saját nyugdíjcélú megtakarításra fordítja, havi 60 000 forinttal is jobban járhat majd nyugdíjasként!

Korábbi cikkünkben körbejártuk, hogy nyugdíjas korukban milyen állami ellátásra számíthatnak azok a főállású katás vállalkozók, akik havi 50 000 forint adót fizetnek. Most nézzük meg, mekkora segítséget jelentene, ha a katás vállalkozók a törvény által megengedett havi 75 000 forintos adófizetési kötelezettséget választanák!

Hirdetés

Hirdetés

Mi az, hogy kata?

A kata jelentése a kisadózó vállalkozások tételes adója. Ez egy nagyon egyszerű és nagyon kedvező adózási forma, amely leginkább az induló kisvállalkozásokat segíti. A havi fix adó mértéke 25 000 forint, ha mellékállásban vagyunk katások, és 50 000 forint, ha főállásban végezzük a tevékenységet. A magasabb járulékalap érdekében lehet 75 000 forint adófizetést is választani, de ez opció.

A kata kiváltja az alábbi adónemeket: vállalkozói személyi jövedelemadót, vállalkozói osztalékalap utáni adót vagy átalányadót, társasági adót, járulékokat, az egészségügyi hozzájárulást, a szociális hozzájárulási adót és a szakképzési hozzájárulást. Általában azoknak jó, akik kis költséggel dolgoznak, mivel a katában nincs költségelszámolás. Fontos szabály, hogy a katás vállalkozás éves bevétele nem haladhatja meg a 12 millió forintot: ha mégis, a felettes részt 40%-os adó terheli.

A katás adózás egyik legnagyobb hátránya hosszútávon érezteti hatását: az alacsony adófizetési kötelezettség olyan kis nyugdíjjárulék-alapot generál, ami miatt csak minimális nyugdíj várható.

Mennyi adót fizessek katásként?

A katás vállalkozó havi összes adófizetési kötelezettsége az általa választott 50 vagy 75 ezer forintos adón felül még az iparűzési adó, ami havonta 4 167 forint összesen. Ez igen kedvező az alkalmazotti bérterhekhez viszonyítva. A törvényalkotó szándéka a 75 000 forintos adófizetési lehetőség felajánlásával kifejezetten az volt, hogy magasabb legyen a nyugdíjalap és a nyugdíj alapjául szolgáló szolgálati idő. Hosszútávon ez mindenképpen az adózó érdekeit szolgálná, mégis kevesen választják az emelt összegű adó fizetését. Nyilvánvaló, hogy egy induló vállalkozás esetében minden fillér számít, de nyugdíjszámítás szempontjából igen kedvezőtlen az 50 000 forintos adózási forma.

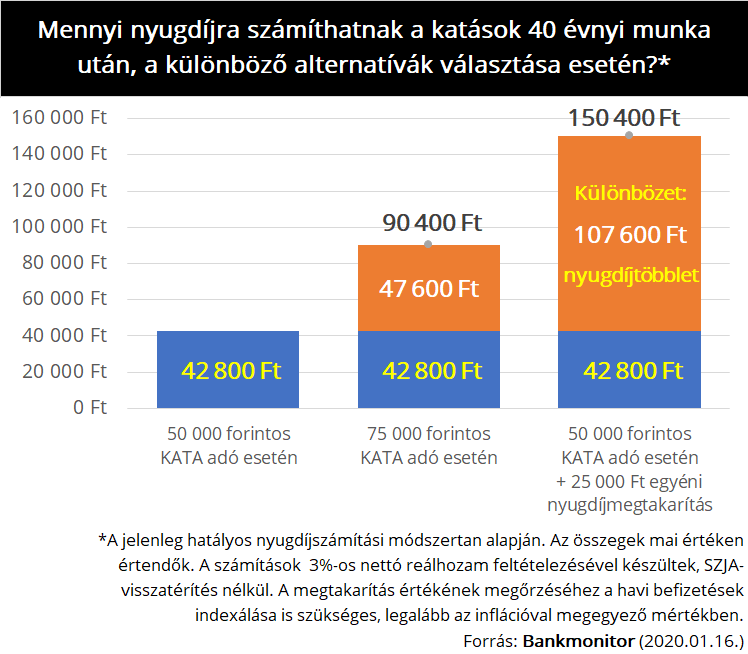

Ha a választott adó 50 000 forint, a nyugdíjjárulék alapja bruttó 102 000 forint (2020. július 1-jétől), ami nettó 68 000 forintos bért jelent. Emiatt a szolgálati éveket 365 nap helyett csak 231 nappal lehet beszámítani, ami 0,63-as szorzószámnak felel meg. (A szolgálati idő ilyen módon való rövidítése abból fakad, hogy a jogszabály szerint a minimálbért el nem érő jövedelem mellett szerzett szolgálati éveket csak arányosan lehet figyelembe venni a nyugdíj kiszámításakor.) Így 40 évnyi katás jogviszony mindössze 25 szolgálatban eltöltött évnek számít, ami a hozzá tartozó nyugdíjszorzó alapján kb. 42 800 forint nyugdíjat biztosít.

Más a helyzet a 75 000 forintos adófizetés választása esetén, mivel ebben az esetben a járulékalap – szintén tavaly július óta – 170 000 forint. Nagyon fontos, hogy ez a járulékalap már magasabb a jelenlegi 161 000 forintos minimálbérnél, így minden munkával eltöltött év teljes egészében beleszámítható a szolgálati időbe.

A 75 000 forint adóhoz tartozó 170 000 forintos bruttó járulékalap 113 000 forint nettó összeget jelent, így 40 év szolgálati idő után a várható nyugdíj összege havi 90 400 forint. A helyzet tehát sokkal jobb: a 75 000 forintot fizető katások több mint kétszer akkora nyugdíjra számíthatnak. Azonban így is csak nagyon alacsony (a jelenlegi minimálbérnél is kevesebb) nyugdíjat érhetnek el.

Nyilvánvaló célja mindenkinek, hogy a nyugdíjas években azt az életszínvonalat őrizze meg, amelyet az aktív évek alatt elért. Ehhez viszont – a legtöbb esetben – nem lesz elegendő a 75 000 forintos katás adózás választása.

Mi a legjobb megoldás?

A választható két katás adószint között 25 000 forint a különbség. Ez a havi „megtakarítási” összeg az, amely 47 600 forint nyugdíjtöbbletet eredményez a magasabb adószintet választó katásoknak. A kérdés tehát az: fel tudnánk-e használni ezt az összeget úgy, hogy még magasabb nyugdíjtöbblethez jussunk?

Ha maradunk az 50 000 forintos adószintnél, akkor – a fenti példát folytatva – 40 év katás vállalkozásban eltöltött idő mellett 42 800 forint havi nyugdíjra számíthatunk. Dönthetünk úgy, hogy nem növeljük a fizetett adónk szintjét, de a 25 000 forint különbözetből egy egyéni nyugdíjcélú megtakarítást indítunk. Ekkor 5%-os hozamot feltételezve, 40 év utáni nyugdíjba menetelkor 38 millió forint nominális lejárati összeghez jutnánk! (Ez mai értéken, 3%-os reálhozam esetén kb. 23,3 millió forintnak felel meg.)

Ha ezt a tőkét egy 20 éves pénzügyi járadékra váltjuk úgy, hogy az időszak alatt 3%-os reálhozamot feltételezünk, akkor mai értéken havi 108 000 forint nyugdíjkiegészítésre számíthatunk. Így a magasabb adó helyett inkább az egyéni nyugdíjmegtakarítás választásával több mint a kétszeresére növelhető a „befektetésünk” hatékonysága. A saját megtakarításból származó összeg a katás nyugdíjjal együttesen végül már több mint 150 000 forintos nyugdíjat jelentene, azaz plusz 60 000 forint a különbség!

Ha katás vállalkozóként az átlagnál jobban keresünk, és az a célunk, hogy életszínvonalunk a nyugdíjas években se csökkenjen, akkor még erősebb nyugdíjstratégiára lesz szükségünk a havi 25 000 forint befektetésénél.

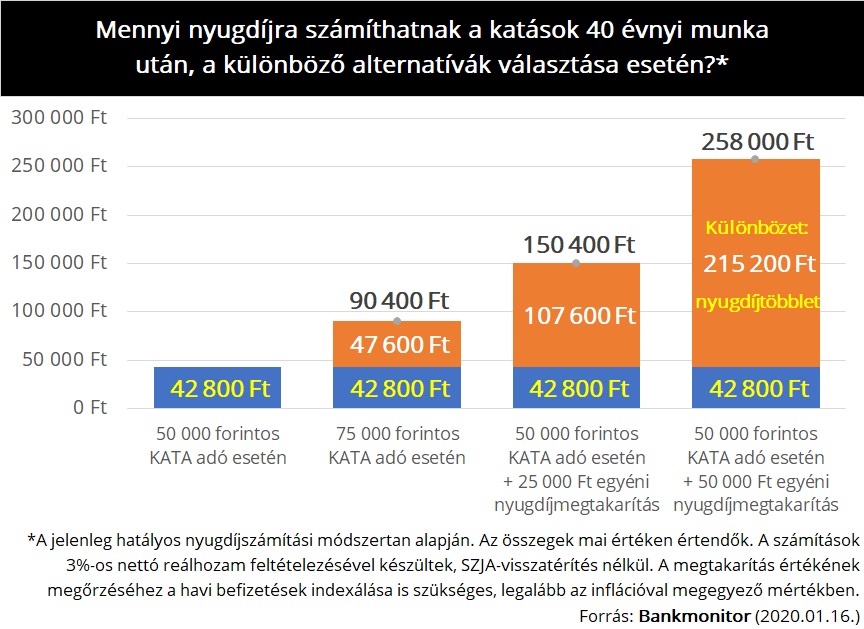

A cél elérése érdekében például megtehetjük, hogy az 50 000 forintos kata-adófizetés mellett a havi megtakarításunkat 25 000 forintról 50 000 forintra növeljük. Ekkor 40 éves futamidővel és 3%-os reálhozammal számolva 46,6 millió forintos lejárati összeghez jutunk mai értéken. Ez járadék formájában már 215 000 mai forintra lenne elegendő, azaz az alapnyugdíjjal együtt már 258 000 forint havi jövedelmet eredményezne.

Ha rövidebb megtakarítási időszakot veszünk figyelembe, akkor is elérhetünk hasonló eredményt, de ehhez nagyobb havi megtakarítás szükséges.

Egyéni nyugdíjkiegészítés

A magyar piacon található egyéni nyugdíjmegtakarítási (nyugdíjbiztosítás, nyugdíjpénztár, NYESZ) termékekkel ez a tőkegyűjtés megoldható, sőt, ezek a megtakarítási formák további előnyökkel is rendelkeznek:

- A tőke a nyugdíjba vonuláskor egy összegben is felvehető, nem csak járadék formájában.

- A nyugdíjbiztosítások fontos előnye, hogy lejárati időpontjuk nem függ a nyugdíjkorhatás emelésétől.

- Az egyéni nyugdíjbiztosítások, a NYESZ-en tartott értékpapírok és a nyugdíjpénztári megtakarítások örökölhetők, nem vesznek el.

Mi a legjobb hír a katásoknak?

A nyugdíjcélú megtakarítások után járó SZJA-kedvezményt a katások eredetileg nem használhatják ki, mivel nem fizetnek személyi jövedelemadót. Azonban a nyugdíjbiztosítások esetében van lehetőség arra, hogy eltérjen a szerződő és a biztosított személye. Így, ha a szerződő fizet SZJA-t, ő vissza tudja igényelni az adókedvezményt, míg a nyugdíjbiztosítás biztosítottja lehet a katás vállalkozó. Ez a megoldás akár évi 130 000 forintot is hozhat a katásoknak!

Összefoglalás

A vállalkozók számára nagyon fontos a gondoskodás nyugdíjas éveikről, és a katások számára különösen az. Ha nem akarnak a várható életszínvonal-csökkenéssel szembesülni, akkor el kell indítani egy megtakarítást, amivel biztosítani lehet az anyagi biztonságot idősebb korban is. Nem feltétlenül a magasabb adó választása a legjobb megoldás, mivel a többletadó összege más nyugdíj-megtakarítási formában kedvezőbb eredményeket hozhat. A Bankmonitor szakértői segítenek megtalálni a legjobbat a piaci kínálatból!