Nyugdíj témában mindenki a nyugdíjrendszer kimerüléséről, a csökkenő bevételekről és ezért szükséges megtakarításokról beszél. Pedig nyugdíjasként nem csak a bevételeink, de a kiadásaink is átrendeződnek. De mennyivel lesz drágább, vagy olcsóbb az élet nyugdíjasként?

Használd nyugdíj-megtakarítás kalkulátorunk, és megtudhatod, mennyivel egészítheted ki a nyugdíjad!

Az árak emelkednek

Az árak természetéből adódóan felfelé tartanak (a csökkenő árak ugyan olyan károsak tudnak lenni, mint a meredeken emelkedőek). Látjuk, a menzán: a menü korábban ezer forint volt, az most ezerkettő, esetleg ezeröt. De nem mindenki ugyanazon a menzakoszton él, és nem csak élelmiszer létezik. Mi alapján mérik egyáltalán a drágulást? A Központi Statisztikai Hivatal (KSH) megfigyel egy bizonyos termékkört, aminek az árváltozásaiból számolják ki az inflációt. Természetesen ez egy tipikus, de soha nem létező háztartás vásárlási szokásait veszi alapul. Viszont ahogyan már korábban megírtuk, az ember pénzügyei átalakulnak, amikor nyugdíjba megy. De most megnézzük, hogy a KSH szerint konkrétan miben különbözik egy átlagos háztartás és egy nyugdíjas költési szerkezete!

Hirdetés

Hirdetés

Nyugdíjasok kiadásai

Az átlagos lakossági fogyasztási kiadáshoz képest szép számmal találhatunk eltérést a nyugdíjasok kiadási szerkezetében. Legnagyobb különbséget a gyógyszerek és gyógyáruk soron tapasztalhatjuk. Ez 3,3%pontnyi különbség, ami nem tűnik soknak. Viszont ez megint egy átlag, egy cukros, magas vérnyomással rendelkező, vagy egyéb gyógyszerre szoruló nyugdíjasnál ennél magasabb, akár két számjegyű részt is képviselhet a költsekből. Ráadásul a gyógyszer tradicionálisan drága mulatság, még ha olcsóbb, generikus szereket használunk is.

Másik fontos különbség a háztartási energia és élelmiszerekre fordított nagyobb hányadú kiadás. Ez több mindenből adódhat. Például egy nyugdíjas korúnak remélhetőleg már megvan mindene (emiatt kevesebbet költ ruhákra illetve tartós fogyasztási cikkekre), de az alacsonyabb nyugdíjból arányaiban többet kell költeni élelmiszerre és rezsire, hiszen másra alig jut. Ezért sem mindegy, hogy mennyi a nyugállományban az elkölthető havi járandóságunk. Ha nem csak az öregségi nyugdíjra támaszkodunk, akkor a saját fogyasztási szerkezetünk közelebb lehet egy átlagos háztartáshoz. Csirkefarhát helyett beleférhet egy csirkemell is.

Tudni szeretnéd, mekkora nyugdíjban elkölthető összegre teszel szert, ha már ma félreteszel? Használd kalkulátorunkat, és kiderül!

Természetesen ismét kihangsúlyozzuk, hogy a KSH mindig egy tipikus háztartást vesz alapul. Hiába vizsgálja felül két évente a vásárlási szokásokat, ettől függetlenül mindegy egyes háztartásnak más és más a költési szerkezete. Így mindenki saját pénztárcáján érzi az egyéni inflációját, ami sokszor jelentősen több, mint amennyit a számok mutatnak.

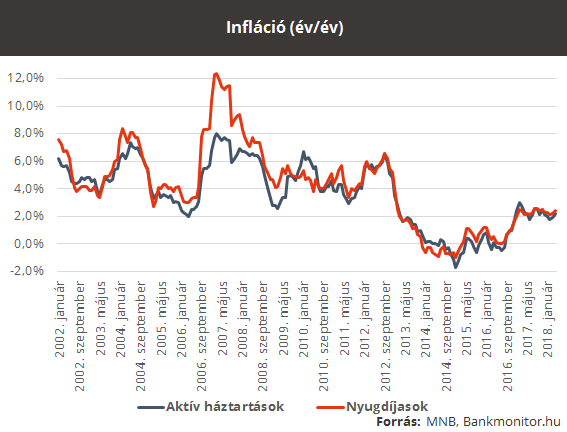

Nyugdíjasok inflációja

A KSH az általános infláció mellett számol nyugdíjas illetve aktívan dolgozó haztartások inlációját is. Ez általában kéz a kézben mozog, de azért tapasztalható némi eltérés a két görbe között. És ha elvállnak egymástó, akkor bizony jellemzően a nyugdíjasok fogyasztói kosarán mért árváltozás a nagyobb.

A különbség azonban egyre elhanyagolhatóbb, ahogyan az infláció is moderáltabb szintekre érkezett. Viszont ez nem jelenti azt, hogy a különbség a jövőben is csekély lesz. Főként, hogy a jövőben a nyugdíjasok kiadási szerkezete is biztosan változik. Ma sok nyugdíjas vezetékes telefont használ, vagy mobiltelefonok közül az egyszerűbb típusokat. A jövő nyugdíjasai közül biztosan többen lesznek, akik többet költenek kütyükre, mint a jelenleg nyugdíjban lévők. De biztosan többeknek lesz okos eszköze és internetkapcsolata is.

Az inflációs görbe alakja is sok mindent elárul. Például 2006-ban meginduló infláció előre vetítette, hogy túlfűtött a gazdaság, de ahogyan az írásunk elején említettük, a hosszan tartó negatív infláció (úgynevezett defláció) sem segíti a gazdaságot. Szerencsére nálunk a defláció néhány hónapig tartott. Nem úgy, mint a japánoknál, ahol az infláció hiánya évtizedekig sújtotta a gazdaságot. Idehaza viszont úgy tűnik, hogy az MNB inflációs célja (3% ±1 százalékpont toleranciasáv) teljesül, és hosszú távon stabil maradhat. Ám a munkabérek, bérleti díjak és egyéb tényezők ezt még negatívan befolyásolhatják és a 2%-ról akár 3% felé is tolhatják az árdrágulás mértékét. De mekkora inflációval kell számolnunk akkor, amikor nyugdíjasok leszünk? Ez még a legjobb közgazdászok előtt is rejtély.