Az ingatlanpiacon kibontakozó kedvező folyamatok fokozatosan magukkal húzták a lakáshitelezést is, ám a legfrissebb adatok szerint februárban komoly megtorpanás történt. A lakáshitelek hosszabb átfutási ideje miatt januárban még nem volt érzékelhető az idén bevezetett adósságfék szabályok hatása, februárra viszont az előző hónapban mért adat felére esett vissza a hitelkihelyezés.

A hitelfék foghatta vissza a friss kihelyezéseket

A lakáshitelesek számára ugyanakkor jó hír lehet az átlagos teljes hiteldíj-mutató 6,26%-ra történő süllyedése. A személyi kölcsönök piacát is alacsonyabb kamatok jellemzik, bár a rövidebb átfutási idő és a szezonalitás együttes hatásaként már januárban szerényebb volt a kihelyezések összege.

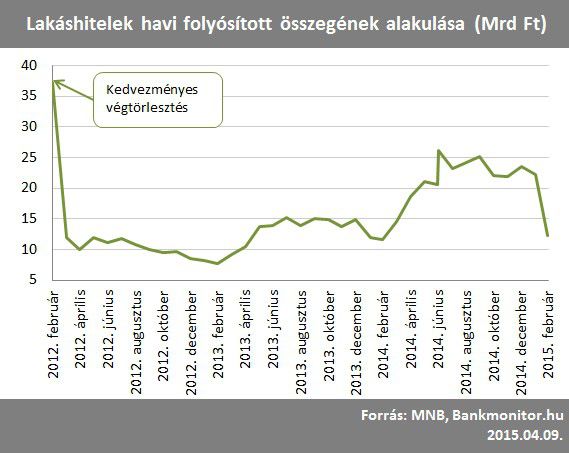

A kedvezményes végtörlesztést követő hónapokban az új hitelkihelyezések mértéke 10 milliárd forint/hó körüli értékre állt be, majd egy megingás következtében néhány hónapokon át a kritikus szint alá bukott az eredmény. A vizsgált időszakban a mélypontot a szezonálisan egyébként is gyengének számító február jelentette 2013-ban, amikor még a nyolcmilliárdot sem érte el a friss lakáshitelek összege (a tényadat 7,68 milliárd forint, összehasonlításul abban a hónapban 7,52 milliárd forint személyi kölcsönt vett fel a lakosság).

A THM-et tudom, de mi az a JTM, HFM?

A Magyar Nemzeti Bank január elsejétől vezette be az adósságfék szabályozást, melynek része a jövedelemarányos törlesztőrészlet mutató (JTM) és a hitelfedezeti mutató (HFM). Ennek értelmében az adós havi részlete nem lehet magasabb az igazolt, rendszeres jövedelem 50%-ánál, vagy havi 400 ezer forint feletti jövedelem esetén a 60%-ánál. Jelzáloghitelek esetén a felvett hitel összege nem haladhatja meg az ingatlan értékének 80%-át.

A 2013-as év második felében átlagosan megközelítette a 15 milliárd forintot a folyósított lakáshitelek összege, amit 2014-ben újabb ugrásszerű növekedés követett. Tavaly a lakáshitel kihelyezések 59%-kal, éves szinten 240 milliárd forintra bővültek a megelőző évhez képest. Az alacsony bázis érzékeltetéséhez annyi adalék, hogy az elmúlt évben kihelyezett lakáshitelek is csak a negyedét tették ki a válság előtti csúcsnak.

A bankok után a lakosságnak is alkalmazkodni kell az új szabályozáshoz, ami időbe telik. A lehetőségek pontosabb felmérése után meghozott döntések hatását az előttünk álló hónapok eredményei igazolják majd vissza.

Tovább szelídültek a lakáshitel kamatok

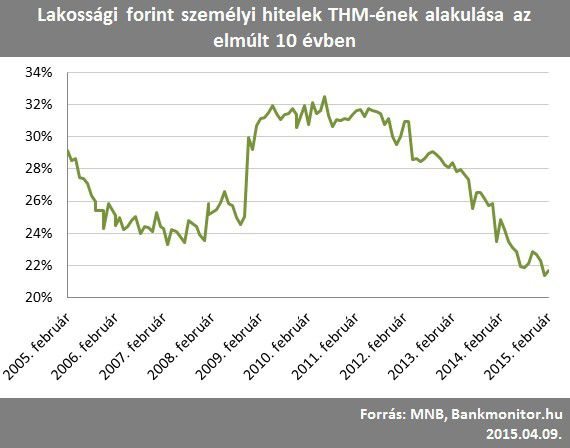

A jegybanki alapkamat kamatpályája magával húzta lefelé a lakáshitel kamatokat is. A válság előtt a forint lakáshiteleket a 12-15% körüli THM-ekkel a bankok gyakorlatilag kiárazták a piacról, ezzel is a devizahitelek felvétele felé terelve a lakásvásárlókat.

Építkeznél, felújítanál, vagy lakásvásárlásban gondolkozol? Ha hitelre is szükséged van, akkor itt kezd a keresést!

Az egyszámjegyűre mérséklődött mutató a végtörlesztés idején újra a 12 % körüli értékig kúszott, majd a jegybanki alapkamattal együtt napjainkig fokozatosan szelídül és már tartósan 7% alatt van az átlag.

Az adósságfék és a szezonalitás együttes hatása

A személyi kölcsönök piacát nagyobb szezonalitás jellemzi, havi szinten komolyabb ingadozásokat figyelhetünk meg (nyaralás, iskolakezdés, karácsony). Az alábbi ábra szerint a vizsgált időszakban még a legvisszafogottabb hónapokban sem csökkent 5 milliárd forint alá az új kihelyezés.

2013-ban összesen 89 milliárd forint, míg 2014-ben összesen már több mint 117 milliárd személyi kölcsönt folyósítottak, ami éves szinten közel 32%-os bővülésnek felel meg. Az idei év első két hónapjában mért adatok elmaradnak az előző év hasonló időszakától, ami a szezonalitásnak és a rövidebb átfutási miatt az adósságfék korábban jelentkező hatásának is betudható.

Az irányt a lakáshitelekhez hasonlóan a lakossági alkalmazkodás sebességének függvényében a következő hónapok tényadatai határozhatják meg.

Személyi kölcsön kamatok

A terméket jellemző magasabb bedőlési arány következtében a fokozódó kockázatokra jó ideig a kamatok emelésével tudtak reagálni a bankok. A THM adatokból kitűnik, hogy a válság alatt a kamatplafon bevezetése nagyban hozzájárult ahhoz, hogy 32%-os mérték környékén megakadt az emelkedés.

Azóta csökkenő kamatpálya figyelhető meg, idén már 22 % alá bukott az átlagos teljes-hiteldíj mutató. Az átmeneti próbálkozások ellenére (lásd a KH 9,99%-os személyi kölcsöne 2014 végén) nem ragadtak meg a piacon a prémium ügyfeleknek szóló egyszámjegyű THM-es ajánlatok, a legjobb személyi kölcsönök ma 15-17 % körüli mutatóval érhetők el.

Váratlan kiadás, vagy csak előre hoznád a már régóta tervezett vásárlást? Vess egy pillantást, hogy milyen lehetőségek mellett vehetsz fel személyi hitelt!

Maradt benned kérdés? Véleményed van? Szívesen látjuk! Szólj hozzá írásunkhoz lentebb, vagy írj a jobb oldalon található „Kérdezz tőlünk” felületen! Mindenkinek válaszolunk.