Halasztott tőkefizetésű kölcsönnél az induló törlesztőrészletünk nagysága alacsony, viszont a türelmi időt követően megemelkedik, sőt magasabb lesz, mint egy normál hitelnél. Mikor éri meg türelmi időt igényelni, hogyan alakul a visszafizetendő összeg, mi történik kamatemelkedés esetén? Ezekre a kérdésekre keressük most a választ.

Több banknál lehet jelenleg türelmi idővel induló lakáshitelt igényelni. Ezen időszakban a törlesztőrészletünk kisebb, mivel csak kamatot fizetünk a hitelintézet felé, ez egyben azt is jelenti, hogy tőketartozásunk nem csökken. Viszont az átmeneti időszak lejártát követően a törlesztőrészletünk megemelkedik. Mivel a futamidő egy részét elvitte a türelmi idő, a teljes tőketartozásunkat pedig a hátralévő időben kell kifizetnünk, ezért havi kötelezettségünk nagyobb lesz, mint türelmi idő nélkül lett volna. Emiatt nehéz összehasonlítani egy normál és egy halasztott tőkefizetésű konstrukciót.

Hirdetés

Hirdetés

Többet kell visszafizetnünk türelmi idővel induló konstrukció esetén?

Ennek a kérdésnek a megválaszolásához érdemes lehet megnézni a havi törlesztőrészletek alakulása mellett a teljes futamidő alatt visszafizetendő összeget is. Példaként vegyünk egy 10 millió forint hitelösszegű, 20 éves futamidejű, 5 éves kamatperiódusú kölcsönt. A Bankmonitor Lakáshitel Kalkulátorával megkerestük a piacon elérhető legkedvezőbb példánknak megfelelő lakáshitelt. Ha a fenti kölcsönt 1 éves türelmi idővel igényelnénk, akkor 137 ezer forinttal többet kellene visszafizetnünk összesen, mintha anélkül vennénk fel.

Akkor mégis miért érheti meg halasztott tőkefizetéssel igényelni hitelt? Könnyen elképzelhető, hogy lakásvásárlásunkhoz elköltöttük a teljes megtakarításunkat, ráadásul még a vételt követően számos extra kiadásunk lett. (Ekkor intézhetjük az ingatlan felújítását, vásárolhatunk bútorokat, berendezési tárgyakat, de ebben az időszakban kell kifizetnünk az illetéket is.) Könnyen úgy érezhetjük ebben a kezdeti időszakban, hogy a megnövekedő extra kötelezettségünk túlságosan megterhelő számunkra. Erre a helyzetre jelenthet megoldást egy átmeneti fizetési könnyítés.

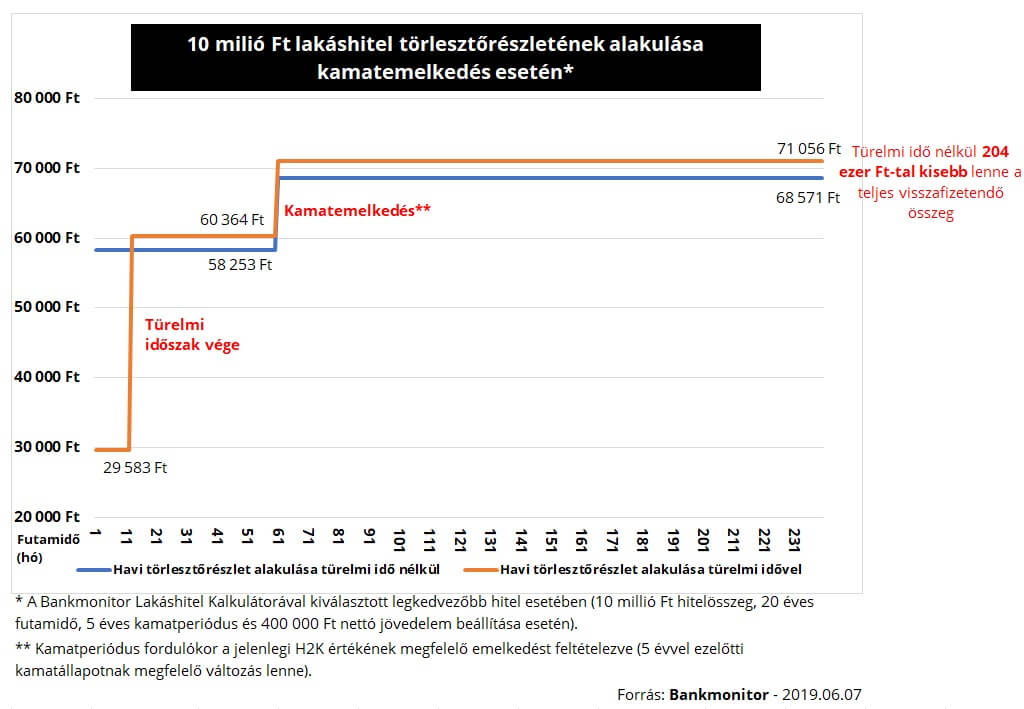

Óvatosan kell azonban a türelmi idővel bánnunk, hiszen ha már az induló fizetési kötelezettségeinket sem tudjuk rendben megfizetni, akkor mi történne egy esetleges kamatemelkedésnél?

Kamatemelkedés hatása a türelmi idővel induló hitelekre

Ráadásul egy halasztott tőkefizetésű kölcsönre egy esetleges kamatemelkedésnek nagyobb hatása van, mivel kamatfordulókor a tőketartozás ebben az esetben magasabb, mint egy normál hitelnél. Ezt a hatást be lehet mutatni a korábban példaként használt 10 millió Ft hitelösszegű, 20 éves futamidejű, 5 éves kamatperiódusú hitelünknél. Tételezzük fel, hogy az 5. év végén kamatperiódus fordulókor kamatunk 2,46%-kal megemelkedne. (Ez a mérték megegyezik a jelenlegi H2K kamatváltoztatási mutató nagyságának mínusz egyszeresével, azaz az 5 évvel ezelőtti kamatszintnek megfelelő értéket eredményezne.)

A normál törlesztésű konstrukcióra 204 ezer forinttal kisebb összeget kell a teljes futamidő alatt fizetnünk, mint a türelmi idővel igényelt hitelre. Azaz a kamatemelkedésnek köszönhetően az összes fizetési kötelezettségünk 70 ezer forinttal nagyobb mértékben emelkedik egy türelmi idővel induló kölcsönnél, mint egy normálnál.

Ez is lehet azon döntés mögött, hogy a Minősített Fogyasztóbarát Lakáshitel konstrukciót nem is lehet türelmi idővel kérni a bankoktól.

Bankmonitor tipp:

- Ha nagyobb extra kiadások várhatóak a vásárlást követően, akkor érdemes lehet türelmi idővel igényelni hitelt, de a halasztott tőkefizetési időszak a lehető legrövidebb legyen.

- Mindenképpen gondoljuk át a hitelfelvételt, ha már induláskor úgy érezzük nem tudjuk vállalni a terhet.

- Egy esetleges kamatemelkedés hatása jelentősebb türelmi idővel induló kölcsön esetében. Érdemes lehet hosszabb kamatperiódussal, esetlegesen fix kamatozással igényelni a hitelt ebben az esetben.

Amennyiben lakásvásárlás előtt állsz, és hitelre is szükséged lenne, akkor versenyeztesd meg a Bankmonitor Lakáshitel Kalkulátorával a hitelintézetek ajánlatait. Ha felmerült a türelmi idő gondolata, de elbizonytalanodtál, fordulj szakértő kollégánkhoz, aki ingyenes segít megtalálni neked a számodra legjobb megoldást.