Ha az ember 30 éves és elkezd havi 10 ezer forintot félretenni, nyugdíjas korára kb. 12 millió forintot rak össze. Ez óriási összeg ahhoz képest, hogy a havi befizetések csak kb. 4 milliót tesznek ki. Honnan jön vajon a maradék 8 millió? A Bankmonitor elindította vadiúj nyugdíj szekcióját, mert szeretnénk, ha mindenki a saját kezébe venné a pénzügyeinek irányítását. Számolgassatok velünk Ti is!

Korábban már írtunk arról, hogy óriási hibát követ el, aki azt hiszi, hogy a magyar állami nyugdíj majd biztosítja számára a nyugodt időskort.

Azt tapasztaljuk azonban, hogy nagyon sokan még mindig nem értik, miért kell saját magukról gondoskodniuk. Akik megértették, azok közül is kevesen ismerik a lehetőségeiket. Éppen ezért elindítottuk a Bankmonitor Nyugdíj Szekcióját, ahol minden fontos információt egyszerűen és közérthetően tárunk az érdeklődők elé.

A Bankmonitor főoldalon a „Megtakarítások” menüpont „Nyugdíj” almenüjében bárki elérheti a lényeget. Találunk itt egy kalkulátort is, ahol csak megadjuk

- a születési évünket, valamint hogy

- mennyi pénzt tudunk havonta félretenni

és mi rögtön kiszámoljuk, hogy mekkora megtakarítást tudunk összerakni a nyugdíjkorhatár eléréséig.

Hirdetés

Hirdetés

Miért önkéntes nyugdíjpénztár?

Jelenleg három pénzügyi megoldás közül választhatsz, ha a kifejezetten a nyugdíjas éveidre szeretnél félretenni.

- Nyugdíjbiztosítás,

- önkéntes nyugdíjpénztár (ÖNYP) és

- nyugdíj előtakarékossági számla (NYESZ).

Ezek közül az elsőt szerintünk felejtsd el, mert túl drága. A harmadik nagyon jó megoldás, de magadnak kell kezelned a megtakarításodat, ami sok időt és szaktudást igényel. Az önkéntes nyugdíjpénztárat viszont tökéletes megoldásnak tartjuk, mert olcsó és nem igényel nagy figyelmet/szaktudást. A Bankmonitornál jelenleg minden harmadik kolléga rendelkezik ilyen termékkel és dolgozunk az arány további javításán.

Mitől nő a vagyon?

Az önkéntes nyugdíjpénztári számlára négy forrásból „érkezik pénz”:

- a saját havi befizetéseidből (ezt Te szabod meg)

- a befektetett tőkéd természetesen „kamatozik”, profibban fogalmazva inkább hozamot termel, amit előre csak becsülni lehet

- szintén jelentős pénzt kapsz állami támogatásként: a befizetett adódból az állam visszaad az ÖNYP számládra minden évben ötödannyit, amit Te befizettél (de max 150 ezer forintot évente)

- egy sima befektetéssel szemben itt nem kell adót fizetned a kamatokból és hozamokból, amivel sokat nyersz

Nézzük konkrétan!

Egy 30 évesen megkezdett önkéntes nyugdíjpénztári számlán havi 10 ezer forint befizetés esetén

- 4,2 millió forintnyi befizetés gyűlik össze, amiből a befektetés költségeinek levonása után 3,9 millió marad

- ami (5%-os átlagos éves hozamot feltételezve), a hosszú évek alatt 5,1 millió forintot hozna, ha adóznál belőle,

- mindeközben pedig az állam évente hozzátesz a számládhoz, s ez a támogatás szintén gyarapszik a hozam miatt, ezért összesen 1,9 millió forint ütné a markodat, ha adóznod kellene itt is a hozam után

- de mivel nem kell adóznod, ezért a fenti 2-es és 3-as ponton nyersz még 1,7 millió forintot

Ha ezeket a pontokat összeadod, megkapod, hogy havi 10 ezer forintból 35 év alatt 12,5 milliót csinálsz, ami szerintünk óriási eredmény. Mindezért cserébe „csak” azt kell bevállalnod, hogy nyugdíjas korodig nem nyúlsz ehhez az összeghez. Grafikonon a vagyonod alakulása így néz majd ki:

Ha szeretnéd átszámolni ezeket a számokat a saját élethelyzetedre, akkor használd az alábbi kalkulátort:

Ha szeretnéd átszámolni ezeket a számokat a saját élethelyzetedre, akkor használd az alábbi kalkulátort:

Költségekkel is számolni kell

Ahogy fent említettük, az önkéntes nyugdíjpénztáraknak költségeik is vannak, amiket az éves befizetés után sávosan vonnak le. Ezért van az, hogy a fenti egyes pontban a teljes befizetésed (35*12*10 000) 4,2 millió forint, de ebből csak kb. 3,9 millió marad meg. A sávokat úgy határozzák meg, hogy minél nagyobb az éves befizetés, annak annál kisebb hányadát képezzék a költségek.

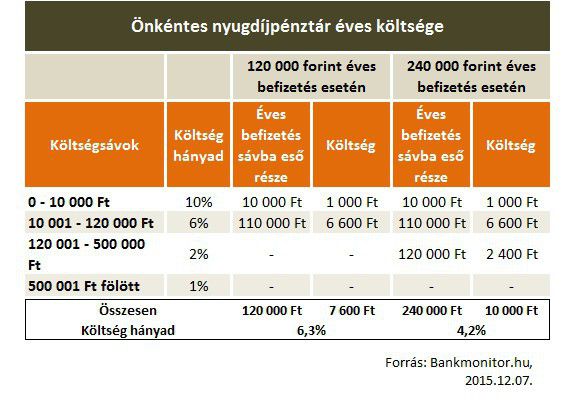

Vegyünk egy valós példát! Az AEGON önkéntes nyugdíjpénztáránál az éves befizetések 10 ezer forint alatti hányadának például 10% a költségvonzata, a 10 és 120 ezer forint közötti résznek 6%, a 120 és 500 ezer közöttinek 2%, az efölötti résznek pedig mindössze 1%. Az éves költségek ebben az esetben az alábbiak szerint állnak össze:

Látszik, hogy 120 ezer forintos éves befizetés esetén (10 000 forint/hó), az éves befizetések 6,3%-át teszik ki a költségek, 240 ezer forintos éves megtakarításánál (20 000 forint/hó) viszont már csak 4,2%-át vonják le költségként.