Hitelfelvételnél mind a jövedelem, mint az ingatlan számít. A bankokra érvényes egységes szabályok alapján könnyen kikalkulálható, mennyi hitelt kaphatsz, de a gyakorlatban ezt számos dolog befolyásolja még az írott szabályon kívül. Melyik bank, milyen jövedelem, hol van az ingatlan? Csak pár kérdés, és a rájuk adott válaszok alapján könnyen milliókkal kevesebbre számíthatsz!

Lakáshitel szabályok elméletben

A felvehető lakáshitel összegének mind a háztartás által igazolható jövedelem, mind pedig a fedezetül felajánlott ingatlan értéke korlátot szab. Mindkettő feltétel alapján kiszámolják a bankok, hogy mennyi hitelt vehetsz fel és a kettő közül a kevesebbet kaphatod meg. Ez logikus, hisz ha többet engedne az ingatlan értéke, mint amennyi a jövedelmedbe belefér, akkor sem kaphatsz többet és ugyanez fordítva.

A hivatalosan bejelentett havi nettó jövedelemnek maximum 50%-a terhelhető hiteltörlesztéssel, ha a havi jövedelem 400 ezer Ft alatti, és 60%-a, ha 400 ezer Ft feletti. Ebbe minden hiteltörlesztésnek bele kell férnie.

Lássuk be, a táblázatban szereplő havi nettó 100 000 Ft-ból nem hogy hiteltörlesztésre, de még az alapvető szükségletekre és háztartási kiadásokra sem feltétlen jut, pláne, ha már valamilyen hitellel rendelkezel.

A JTM, azaz a jövedelemarányos törlesztőrészlet mutató megengedőbb, mint a banki gyakorlat, sőt adott esetben a valóságtól igencsak elrugaszkodott eredményre vezet.

Ebből adódóan a bankok a gyakorlatban szigorúbbak. Ezt meg is tehetik, ugyanis a fentebb részletezett korlátok maximumok, ezen belül pedig a bank saját belátása szerint alkalmazhat alacsonyabb mutatószámokat.

Az aktuális lakáshitel ajánlatokkal alább kalkulálhatsz!

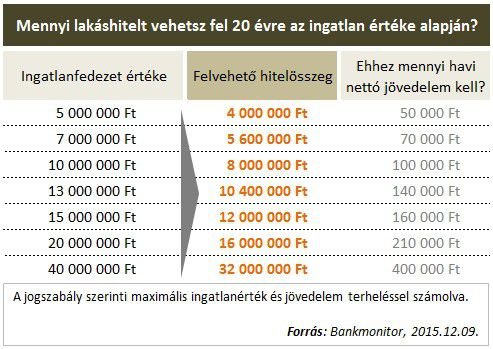

A fedezetül felajánlott ingatlan értékének maximum 80%-ig terhelhető hitellel (HFM = hitelfedezeti mutató). Ha több ingatlant ajánlasz fel a banknak, akkor az értékek összeadódnak, ezáltal magasabb lakáshitelre lehetsz jogosult. Azaz egy 10 millió Ft értékű ingatlan esetén 8 millió Ft lakáshitelt vehetsz fel maximum.

Hirdetés

Hirdetés

Lakáshitel szabályok a gyakorlatban

1. Nem mindegy, hol van az ingatlan, milyen hitelt veszel fel és melyik banknál

A 80%-os ingatlan terhelést már több bank is alkalmazza, azaz 20%-os készpénzes önerővel nem lehetetlen lakáshitelhez jutni. Azonban van példa ennél szigorúbb banki szabályra is, adott esetben nem elég a 30-40%-os önerő sem. Hogy pontosan mekkora összegű lakáshitelhez juthatsz adott értékű ingatlanfedezet esetén, az nem csak a banktól függ.

A lakás, vagy családi ház terhelhetőségét befolyásolja az is például, hogy mely településen van. Ezen kívül nem ritka az sem, hogy kevesebb hitelt kaphatsz adott ingatlanra, ha nem lakáshitelt, hanem szabadon felhasználható kölcsönt igényelsz.

2. Nem mindegy, milyen jövedelmet igazolsz

Jól hangzik, hogy az összes nettó és igazolható jövedelem 50%-ig terhelhető törlesztőrészletekkel, azonban a bankok által elfogadható jövedelmek köre szűkebb, mint gondolnád. Hiába van egy családban pl. 100 ezer Ft feletti GYED + családi pótlék, van olyan bank, ahol ez konkrétan 0 Ft-tal veszik figyelembe!

Elsősorban munkabért, vállalkozói jövedelmet, nyugdíjat kell igazolni, és ezekhez hozzáadható kiegészítő jövedelemként a családi pótlék, GYES, GYED vagy az ingatlan bérbeadásból származó jövedelem.

A kiegészítő jövedelmek azonban nem ugyanakkora súllyal kerülnek a kosárba, mint egy alkalmazotti munkabér. Ez azt jelenti, hogy ha például igazol a család 50 ezer Ft kiegészítő jövedelmet, akkor az nem 50 ezer Ft-tal emeli meg az összes terhelhető jövedelmet, csak egy bizonyos százalékig veszik figyelembe.

3. Nem mindegy, milyen hiteleid vannak

A havi jövedelem 50-60%-a terhelhető hiteltörlesztésekkel. Papíron. Alig van olyan bank, amelyik ezt a korlátot alkalmazná, a többség 35-40%-os aránnyal számol. Az viszont egységesen minden bankra igaz, hogy a hiteltörlesztésekbe minden alábbi beleszámít:

- a felvenni kívánt hitel részlete,

- a meglévő törlesztőrészletek (személyi kölcsön, áruhitel, gyorskölcsön, diákhitel, autóhitel, stb),

- a meglévő hitelkeretek 5%-a (a teljes hitelkeretre számolva, akkor is, ha nem használod a keretet, pl. hitelkártyák, folyószámlahitel).

Figyelj oda, hogy a bank szemszögéből azok is terhelik a jövedelmed, amiben csak adóstárs, kezes vagy! Akkor is, ha már nem te fizeted, akkor is, ha korábbi házastársad vállalta át a törlesztést! Amíg papíron egy régebbi hitelben szerepelsz, az befolyásolja az új hitelfelvételedet is!