A devizahiteles elszámoló levelek felbontása után az első lépésben mindenki a két bűvös számot, a visszatérítés összegét és az új törlesztőrészletet keresi. De arról már sokan megfeledkeznek, hogy ha elfogadjuk a bank ajánlatát, akkor az immár forintosított hitelünk törlesztőrészlete 3 havonta változhat. Tehát nem csak az a kérdés, hogy van-e alacsonyabb törlesztőrészlet, hanem az is, hogy hogyan tehetjük kiszámíthatóvá a visszafizetést. A Bankmonitor összegyűjtötte a legjobb hitelkiváltó ajánlatokat, melyek a piaci szereplők 98%-át fedi le. A hitelajánlatok összehasonlításával azt kaptuk, hogy a legolcsóbb hitelekkel további több százezer forintot takaríthatunk meg, míg a hosszú távon fix kiadást biztosító kölcsönökkel a megajánlott törlesztőrészlet emelkedése nélkül is évekre bebiztosíthatjuk magunkat!

Hogy néz ki a forintra átváltott hitel?

A forintosított hitelek törlesztőrészlete 3 havonta változhat, annak köszönhetően, hogy a kamat alapját egy referencia kamat, az úgynevezett a 3 hónapos BUBOR (Budapesti Bankközi Forint Hitelkamatláb) határozza meg. A kamat másik összetevője a kamatfelár a hitel hátralevő futamideje alapján három, négy vagy öt évente nőhet vagy csökkenhet. Az induló kamatfelár minimum 1%, de maximum 4,5% lehet. Így az immár forintra átváltott lakáshitelünk ügyleti kamata 3,1% és 6,6% közé esik.

Mi szól mellette…

A BUBOR értéke (1,7%) szorosan követi a jegybanki alapkamat (1,8%) alakulását, így az újraindított kamatvágási sorozat még alacsonyabb törlesztőrészletet eredményez a rövid kamatperiódusú (referencia kamathoz kötött) forintosított hitelek esetén. A pozitív kilátásokat erősítik az alapkamatra vonatkozó jövőbeli várakozások is, miszerint változatlanul kedvező kamatkörnyezetnek nézünk elébe az elkövetkező egy, másfél évben. Azonban egyszer minden sorozat megszakad…

…és ellene

Egy átlagos devizahiteles számára a futamidőből még több mint 10 év van hátra, így szinte biztosra vehető egy későbbi kamatemelés. Forint hitel révén pedig már csak kamatkockázatról beszélhetünk, ami azt jelenti, hogyha 1%-kal megemelkedik a hitelünk kamata, akkor a havonta fizetendő törlesztőrészlet több mint 5%-kal lesz magasabb. Egy új hitellel viszont hosszabb időre, akár 3, 5 vagy 10 évre is rögzíthető a havi törlesztés, de ennek a biztonságnak ára van. A kiszámíthatóságért cserébe némiképp magasabb törlesztőrészletet kell fizetni.

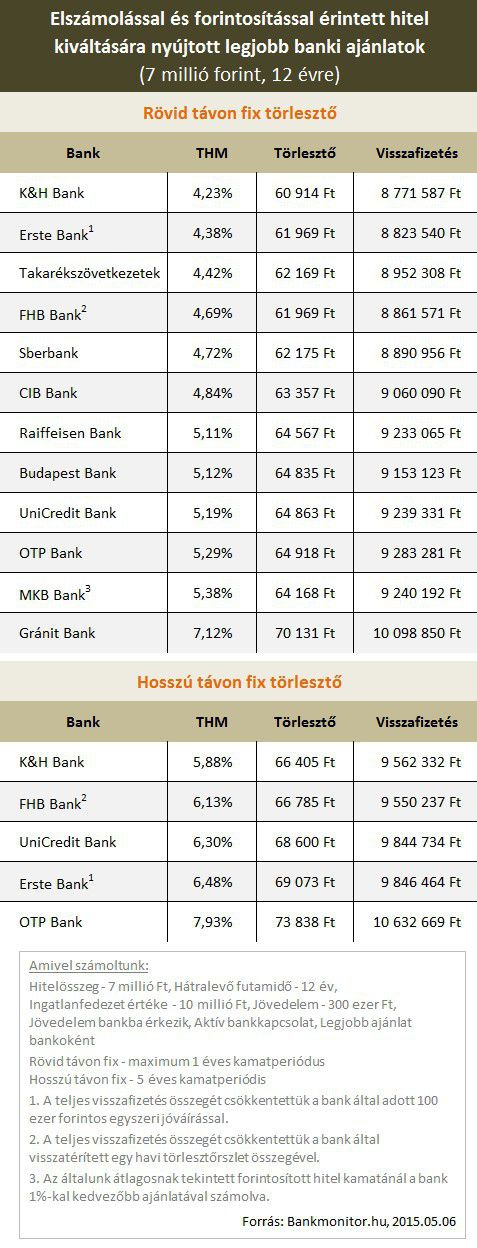

Az ábrán szereplő példában egy 2007-ben, 20 évre felvett, 7 millió forintos svájci frank alapú hitel szerepel. Az elszámolást és devizahitel forintosítást követően az adósnak a hátralevő 12 éves futamidő során havi 68 ezer forintos részletet kell fizetnie.

De most kell nagyon észnél lenni, ugyanis a levél kézhezvételét követően egy egyszerű hitelkiváltással testre szabhatjuk hitelünket:

- Választhatunk, hogy a lehető legkisebb havi törlesztőrészletet szeretnénk fizetni, amivel az átlagos hiteles közel 900 ezer forintot spórolhat meg (annak a tudatában, hogy a kamatemelkedés hatása gyorsan begyűrűzik), mely az aktuális tartozásra vetítve 13%-os megtakarítást jelent.

VAGY

- Dönthetünk úgy is, hogy a kiszámíthatóság mellett tesszük le voksunkat. Utóbbi esetben a rövid kamatperiódusú hitelünket egy hosszú távon fix (például 5 éven keresztül változatlan) kiadást biztosító hitelre cseréljük le, mindezt úgy, hogy az elszámoló levélben található törlesztőrészletnél nem is kell többet fizetnünk!

A két opció között havi szinten alig több mint 5 ezer forint található, ami egy 2%pontos kamatemelkedésnek felel meg. Így azt kell mérlegelni, hogy hajlandóak vagyunk-e 10%-kal magasabb törlesztőt fizetni a nagyobb biztonságért cserébe vagy sem.

A Bankmonitor készített egy kalkulátort, hogy megtudd, mennyivel csökkentheted a törlesztőrészletedet:

További jó hír a pontosan fizető adósoknak, hogy a bankok közötti verseny napról napra fokozódik. Ráadásul a rendkívül kedvező ajánlatok mellett a bankoknak nem kell betartania (forintosított hitelek kiváltásánál) az új, idei évtől érvényes szabályokat, miszerint a hitel értéke nem lehet magasabb, mint az ingatlan értékének 80%-a és átlagbér esetén a jövedelem 50%-át nem haladhatja meg a havi törlesztőrészlet.

Fontos megemlíteni, hogy a hitelképesség vizsgálata a forintosított hitelek esetén kívülről kevésbé átlátható, mint az új folyósítású lakáshiteleknél, azaz a bankok egyedi ügylet elbírálásának, kockázat megítélésének nagyobb a szerepe. Ebből adódóan ügyféloldalról kézenfekvő megoldás lehet, hogy egyszerre két-három bank ajánlatát hasonlítsuk össze.

Maradt benned kérdés? Véleményed van? Szívesen látjuk! Szólj hozzá írásunkhoz lentebb! Mindenkinek válaszolunk.