Legyen szó deviza alapú lakáshitelről vagy autóhitelről, kiszámoltuk, hogy mekkora visszatérítésre számíthat egy átlagos hitelfelvevő a tisztességtelen egyoldalú kamatemelés és árfolyamrés alkalmazásából kifolyólag. Sorra vettük mi a helyzet akkor, ha kedvezményes árfolyamon végtörlesztetted devizahiteled, esetleg fizetési nehézségeid miatt beléptél az árfolyamgát rendszerébe, vagy ha nem éltél az előbb említett lehetőségekkel és hiteled törlesztése a mai napig a megszokott mederben folyik.

A visszatérített összeg tekintetében a legjobb hírrel azoknak szolgálhatunk, akik még a mai napig tartoznak bankjuknak és nem vettek igénybe semmilyen fizetéskönnyítési megoldást (amelynek keretében a bank elengedett bármekkora összegű kamatot vagy tőkét), mint például az árfolyamgát rendszerét.

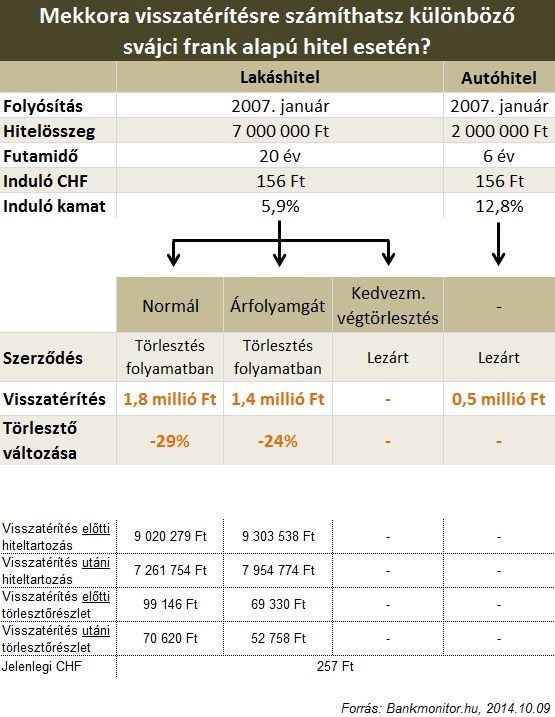

A legnagyobb számban azon adósok vannak, akik változatlanul az eredeti hitelüket törlesztik (nem éltek sem a kedvezményes végtörlesztéssel, sem az árfolyamgáttal). Ezen adósok közül a példánkban szereplő átlagos devizahiteles (aki 2007 januárjában 7 millió Ft-ot vett fel 20 évre, svájci frank alapon) 1,8 millió forintos visszatérítést fog kapni, ami közel 20%-kal csökkenti fennálló tartozását. A hiteltartozás ugyan jelentősen csökken, de még így is magasabb, mint hitelfelvételkor, mivel az árfolyamváltozás kedvezőtlen hatása az adóst terheli. A visszatérítés másik kedvező hatása, hogy a hitel törlesztőrészlete 99 ezer forintról (28 ezer forinttal, azaz 29%-kal), 71 ezer forintra csökken.

Ezzel szemben az árfolyamgátba belépett devizahitelesek alacsonyabb visszatérítésre számíthatnak. Ennek oka, hogy a rögzített 180 forintos svájci frank árfolyamon számított törlesztőrészleten felüli kamatrészt az állam és a bank 50-50%-ban átvállalja, azaz elengedi. A visszatérítés összegét pedig csökkentik a bank részéről adott kedvezmények, így „csak” 1,4 millió forintos visszatérítéssel kalkulálhatnak. Természetesen arról sem szabad megfeledkezni, hogy az árfolyamrögzítés időszakában jóval a piaci árfolyam alatt törleszt az adós, valamint az elengedett kamatrészt nem kell megfizetnie a későbbiekben sem.

Első ránézésre a kedvezményes árfolyamon végtörlesztők igencsak csalódottak lehetnek. Azonban nem szabad megfeledkezni arról, hogy az aktuális piaci árfolyamhoz képest 25%-kal alacsonyabb szinten rögzített árfolyamon való végtörlesztéssel több mint 3 millió forintot takaríthatott meg a hitelfelvevő, ami jelentősen magasabb, mint amennyire az élő hitellel rendelkezők visszatérítés formájában számíthatnak. Visszatérítés pedig csak akkor jár, hogyha az árfolyamrés alkalmazásából és az egyoldalú kamat- és költségemelésekből származó túlfizetés magasabb, mint a kedvezményes végtörlesztésből származó előny volt.

A svájci frank alapú autóhitellel rendelkezők jellemzően nagyobb mértékű kamatemeléseket szenvedtek el, mint a jelzáloghitelesek. Emellett mivel a gépjármű hitelek jóval rövidebb futamidővel bírnak az ingatlanfedezetű hiteleknél, ennek következtében nagyobb arányban vannak olyan szerződések az autóhitelek között, amelyek már kifutottak. Így a visszatérítés az elévülés szabályai miatt „csak” a hitel lezárásától 2009. júliusáig visszamenőleg jár. Mindezek ellenére, mivel a kamatemelés nagyobb mértékű volt ezeknél a szerződéseknél, jelentős visszatérítésre számíthatnak.

Fontos hangsúlyozni, hogy minden szerződés egyedi, így a visszatérítés mértéke hitelintézetenként jelentősen eltérhet, azonban mindig függ:

- a hitelfelvétel időpontjától

- a hitel összegétől

- a futamidőtől

- az alkalmazott kamatemelés és árfolyamrés gyakorlatától

Ha érdekel, hogy egyáltalán jár-e visszatérítés a hiteledre, az alábbi kalkulátorból megtudhatod!

Miközben közel fél millió ingatlannal fedezett hitelszerződés várja sorsa rendezését, a lakáshitelek piaca 2014-ben újra élénkülésnek indult. Az alacsony forint kamatok és ingatlanárak mellett ma már nem ritka az 5%-os THM-mel elérhető hitel. Amennyiben meg szeretnéd nézni, hogy milyen feltételekkel kaphatsz ma lakáshitelt (akár hitelkiváltáshoz, akár vásárláshoz), használd az alábbi kalkulátort: