Szinte alig lehet ma olyan embert találni, aki az utóbbi egy évben ne gondolkozott volna el a lakásvásárláson. A saját lakás vagy bérlés dilemmájának eldöntéséhez a következőkben megpróbálunk segítséget adni, méghozzá számszerűsítve egyik vagy másik lehetőséget. Érdemes végigolvasni cikkünket, mert egy jó döntéssel milliók üthetik a markunkat.

Nem véletlen, hogy olyan sokan akarnak lakást

Tagadhatatlan, hogy az utóbbi bő egy évben az ingatlanpiacon szép emelkedés bontakozott ki, a lakáscéllal vásárlók mellett a befektetési célú vásárlás is felerősödött, ráadásul a hazai vevői kör mellett nagy számban megjelentek a külföldi érdeklődők is. A kedvezőbb hitelkonstrukciókkal megtámogatva minden adott volt az áremelkedéshez, ami visszaköszönt a lakások árában és az albérleti díjakban is.

Magyarországon hagyományosan magas a lakosságon belül az ingatlantulajdon aránya, a válságot követően visszazuhanó kereslet most keres magának helyet a piacon. Vélhetően a következő néhány év még ennek szellemében telik majd, pontosan ezért poroltuk le régi számításainkat és készítettünk becsléseket arra vonatkozóan, hogyan is néz ki a matek egy lakás megvásárlásánál, valamint ezzel párhuzamba állítva a bérlésnél.

Nem lőjük le a poént az elején, ha azt mondjuk, hogy megéri lakást vásárolni, ha tehetjük. Egy átlagos 20 millió forintos lakás, 6 millió forintos önerő és 20 éves változatlan kamat mellett 118 ezer forintos havi törlesztőrészlet mellett érhető el, míg a hasonló lakás bérleti díja ettől 10 ezer forinttal maradhat el a becsléseink szerint. A hitel visszafizetésével arányosan a saját ingatlanvagyonunk is növekszik, méghozzá jóval nagyobb ütemben, mint ahogy egy alacsonyabb kockázatú befektetés tudna nekünk fialni.

Hirdetés

Hirdetés

Hatalmas előnyre tehetünk szert

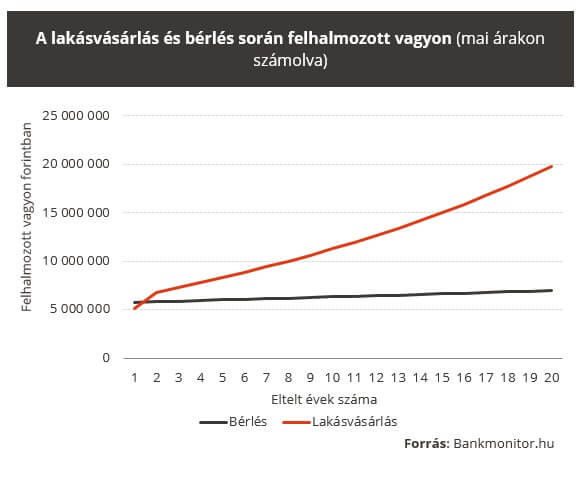

A legnagyobb előnye az ingatlan megvásárlásának a bérléssel szemben, hogy előbbinél a saját vagyonunkat tudjuk erőteljesen növelni, míg utóbbi esetében mi csak használatba vesszük más lakását. A vásárlás vagyonhatását igazán az dobja meg, hogy a törlesztőrészlet meghatározott részét a tőke visszafizetésére fordítjuk, vagyis a vagyonunk ezzel párhozamosan növekszik. Azért tud egyenes arányosságnál nagyobb mértékben nőni a vagyonunk, mert az időszak elején a részletek nagyobb része megy el kamatra, mint tőkére, viszont ez gyorsan megváltozik a futamidő végéhez közelítve.

Az első évben a törést az okozza, hogy az ingatlanvásárlás kezdeti költségei magasak, a 20 millió forint értékű ingatlanra vetítve az 1,2 milliós becslés teljesen reális. Ezt követően viszont már egyértelmű a meccs végkimenetele, minden egyes forintból, amit kifizetünk a banknak, több mint fél forint hozzánk vándorol az ingatlanvagyonunk növekedésén keresztül.

Bérlésnél alapvetően arra építhetünk, hogy volt közel 5,8 millió forintunk a 2 havi kauciót is elszámolva. Az összeg befektetése tudja megalapozni a későbbi vagyont, sajnálatos módon az alacsony hozamkörnyezetben a lakásvásárláshoz hasonló pályát csak extrém kockázat felvállalása mellett lehetne elérni. Kellően biztos befektetést választva a különbség a két út között drámai, míg a lakásvásárlásnál a vagyonunk mai értéken alig marad el a 20 millió forinttól, addig a bérlésnél 7 millió forintnál áll meg a számláló.

Idővel a havi kiadások között sincs nagy különbség

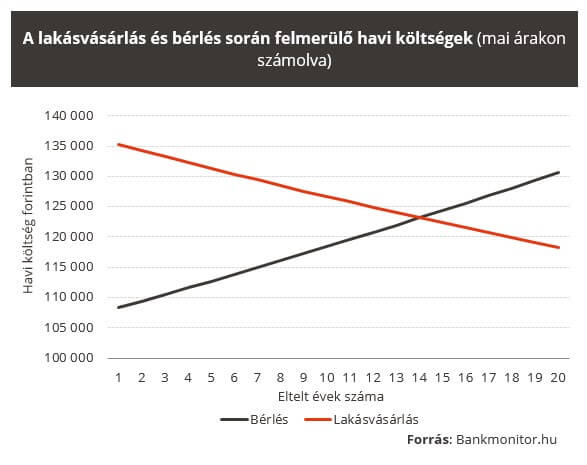

A háztartás büdzséjét a havi kiadások terhelik igazán meg, ezért is célszerű megvizsgálni, hogy a bérlés és a részben hitelből történő lakásvásárlás milyen költségekkel jár együtt. Bérlés esetén mindössze azt kell számításba vennünk, hogy mekkora a bérbeadó által meghatározott havi bérleti díj. Úgy becsültük, hogy a bérleti hozam 6,5% évente, másként fogalmazva egy 20 millió forintos lakást havi szinten 108 ezer forintért adnak ki. A bérleti díj éves alapon az inflációnál nagyobb mértékben nő, pontosan akkora mértékkel, amilyen ütemben az ingatlan piaci ára emelkedik.

Lakásvásárlásnál azért összetettebb a történet. A 20 milliós lakásnál 30%-os önerő mellett a 14 millió forint mellé még további 1,2 millió forintra van szükség, ami gyorsan összejön, ha csak az ingatlan vagyonátruházási illetéke 4%. Saját használat esetén még felmerül az állagmegóvás is, a kisebb-nagyobb felújításokkal is szükségszerű számolni. A hitel 118 ezer forintos törlesztőrészlete utóbbi tétellel együtt havi szinten 135 ezer forintos kiadással egyenértékű.

Mai árakon számítva a mérleg a bérlés javára mozdul el az időszak elején, 1 százalékos infláció mellett 15 évet kell várni, míg a lakásvásárlás kiadásai alacsonyabbá válnak. A változatlan kamatozás előnye igazán akkor jön ki, ha magasabb inflációra számítunk, csak példaként, ha 3 százalék lenne az áremelkedés üteme, akkor már 8 év után jobban jövünk ki havi alapon is. A havi kiadásokat is mérlegelve nem hinnénk, hogy marad afelől kétség, hogy érdemesebb lakást vásárolni, főleg, ha nem csak néhány évre tervezünk előre.