A Magyar Nemzeti Bank által közzétett lakossági hiteladatok szerint a három nyári hónapban meghaladta a százmilliárd forintot a kihelyezett lakáshitelek állománya, miközben 35,6 ezer lakóingatlan cserélt gazdát hazánkban. A lakáshitelek átlagos teljes hiteldíj mutatója minimális emelkedést mutatott az előző hónaphoz képest. Ez a jelzés azt vetítheti előre, hogy hitelköltség-mutató tekintetében elfogyott a tér, a bankok valószínűleg „elmentek a falig” és elérték a makro- és a versenykörnyezet adta lehetőségek alsó határát.

Kamatok alakulása

A lakossági lakáshitelek teljes hiteldíj mutatójának átlagos értéke hónapról hónapra kúszott lefelé az elmúlt hónapokban. Bár éles fordulatról még nem beszélhetünk, de júliusról augusztusra – ha minimálisan is, de – emelkedett az átlagos THM értéke.

Jelzés értékű lehet, hogy a THM mérséklés tekintetében elfogyott a tér lefelé, jelen piaci környezetben a bankok elérték a lehetőségeik alsó határát.

Amennyiben Te is lakáshitel felvételét fontolgatod, segítségedre lehet a Bankmonitor.hu kalkulátora. Hasonlítsd össze a legjobb banki ajánlatokat, mindössze néhány adat megadása szükséges!

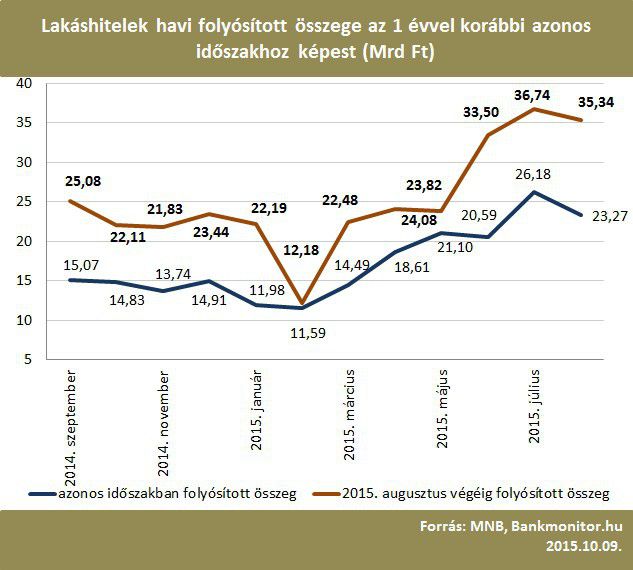

Augusztusban is kitartott a lendület

A júniusi 33,50 milliárd és a júliusi 36,74 milliárd után az augusztusban is figyelemre méltó 35,34 milliárd forintos új kihelyezéssel zárt a lakossági hitelpiac, így a nyári hónapokban összesen 105,57 milliárd forint landolt az eladók számláján. Százmilliárd forint feletti hitelkihelyezéssel legutóbb a kedvezményes végtörlesztés időszakában találkozhattunk, akkor 140 milliárd forintig meg sem álltak az adósok három hónap alatt.

Tavaly nyáron összesen 70,63 milliárd forint volt az újonnan kihelyezett lakáshitelek összege, ehhez képest idén 49,47%-os bővülésről beszélhetünk. Csak augusztusban a tavalyi 23,27 milliárd forinttal szemben 51,65%-kal több hitelt vettek fel, vagyis a folyósítás a másfélszeresére emelkedett egy év alatt.

Ezzel együtt is zsugorodott a teljes hitelállomány

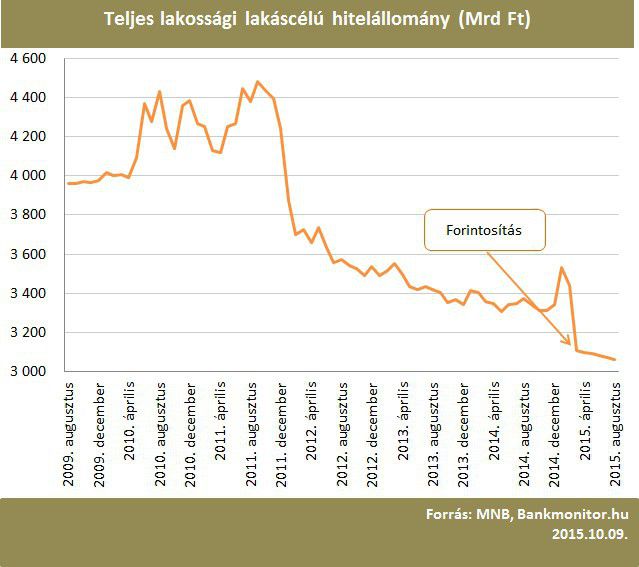

A teljes lakossági lakáscélú hitelállomány – forint és deviza együtt – augusztus végén körülbelül egytizedével volt kevesebb, mint egy évvel korábban. A kedvező hitelkihelyezések ellenére a devizahitelek forintosítása óta eltelt hónapokban tovább folytatódott a hitelállomány csökkenése.

Csak augusztusban például 10,9 milliárd forinttal többet törlesztettek a meglévő adósok, mint amennyit az új ügyfelek felvettek. Ebből a forinthitel állomány 9,6 milliárd forinttal olvadt, míg a devizahitelek 1,3 milliárd forinttal vették ki a részüket.

Dráguló lakások: több ügylet, több hitel

A nyár folyamán a Duna House adatai szerint 35 605 ingatlan adásvétel történt hazánkban, vagyis egy tulajdonosváltásra átlagosan 3 millió forint lakáshitel jut. Átlagosan 15 millió forintos lakóingatlanokra vetítve ez azt jelenti, hogy a vevők az ingatlanvásárlásokra fordított pénz ötödét finanszírozzák hitel igénybevételével.

Tudni kell viszont, hogy nem mindenki vesz fel hitelt a vételár kiegyenlítésére, különösen a fővárosban továbbra is magas a befektetők aránya, míg mások öröklésből vagy egy eladásból befolyó összegből finanszírozzák a vételt.

A legfrissebb lakáspiaci adatok szerint szeptemberben is közel 11 ezer lakáspiaci tranzakciót mértek, ami alapján várhatóan 30 milliárd fölött ragadhat új lakáshitelek havi állománya. A devizahitelezés tündöklése idején 80-90 milliárd forint közötti hónapok is előfordultak, ettől még messze vagyunk, de inkább egy egészséges szint stabilizálódjon, minthogy megint „túltoljuk”.

Mámor és kijózanodás

Az élet ismét bebizonyította, hogy a kihelyezhető összegek nagyságát nem a banki vezetők által meghatározott szigorú tervszámok, hanem a hitelkereslet határozza meg. Hiába kínáltak a bankok akár kedvezőnek is mondható hiteleket az ügyfeleknek egy olyan időszakban, amikor a hitelundor mellett mindenki inkább a meglévő adósságainak leépítésén dolgozott. Amikor viszont a lakáspiac beindult, annak öngerjesztő hatása a lakáshitelezésre is átgyűrűzött és nem ritkán még azok is érdeklődést mutatnak az új hiteltermékekre, akiket korábban még lasszóval sem lehetett volna a bankfiókokba terelni hitelért.