Az állami nyugdíjrendszer hazánkban már csak pár évtizedig tud a jelenlegi feltételek szerint működni, aztán egyre kevesebb nyugdíjra számíthatunk. Ráadásul egy átlagos magyar jövedelme a nyugdíjban jelentősen visszaesik, mostani állapot szerint 55 ezer forinttal kevesebbre számíthatunk csak. Aki nem akar ebbe a csapdába esni, annak minél hamarabb takarékoskodnia kell: 35 évesen elég lehet havi 10 ezer forintot félretenni, míg ha ezt 50 éves korunkig halogatjuk, akkor már havi 37 ezret kell elkülönítenünk.

A kor előrehaladtával egyre kevesebb jövedelemre számíthatunk

A legfrissebb becslések szerint az állami nyugdíjrendszer fennakadásmentesen nagyjából még 2 évtizedig tud működni. Éppen ezért a most munkába állók jóval rosszabb kilátással rendelkeznek, mint azok, akiknek már csak 15-20 évük van hátra a nyugdíjba vonulásig.

A nyugdíjcsökkenés elkerülhetetlen. Mindenkinek félre kell majd tennie valamennyi összeget a nyugdíjra havonta, hiszen ellenkező esetben könnyen lehet, hogy a nyugdíjba vonulásunk előtti keresetünknek már csak 60 százalékát fogjuk megkapni időskori járandóságként.

Megnéztük, hogy hazánkban hogyan alakul az átlagos nettó jövedelem korcsoportonkénti megoszlása. A várakozásainknak megfelelően a nettó jövedelem 35-44 éves korig növekszik, majd innen lefelé ívelő pályát mutat és fokozatosan csökken a nyugdíjba vonulásig. Vagyis az a sokszor hangoztatott sztereotípia megdőlni látszik, hogy a pályakezdéstől kezdve az életkorral előrehaladva folyamatosan nő az emberek jövedelme.

Az ábra alapján az aggasztó az, hogy a nyugdíjba vonulást követően a jövedelem már csak 125 ezer forintos, ami 55 ezer forinttal kevesebb, mint a 65 évnél fiatalabb korcsoport keresete. Tehát azt lehet mondani, hogy a jelenlegi állapotok szerint aktív éveinkben legalább annyit kellene félretennünk, hogy körülbelül 55 ezer forinttal ki tudjuk egészíteni az időskori juttatásunkat.

Ugyanakkor azt szeretnénk hangsúlyozni, hogy a bemutatott összeg csak a nagyságrendeket mutatja és egyénenként eltérhet, hiszen mi az átlagos nettó keresetből indultunk ki. Észben kell tartani, hogy a nyugdíjunk minden esetben a saját életpálya átlagkeresetünktől és a munkában töltött időtartamtól függ.

Kalkulátorunk segítségével ellenőrizd mekkora nyugdíj kiegészítésre tudsz szert tenni, ha most kezdesz el takarékoskodni!

Hirdetés

Hirdetés

Minél később kezdünk el takarékoskodni, annál többet kell félretennünk

Megvizsgáltuk azt is, hogy aktív éveink alatt mennyit kellene félretennünk, hogy a nyugdíjunkat az életpályánk alatt jellemző átlagos kerestünk szintjére ki tudjuk egészíteni. Számításunkban az országos átlagnak megfelelő 170 ezer forintos átlagjövedelemmel számoltunk, továbbá azt feltételeztük, hogy a keresetünk éves szinten 4 százalékkal fog növekedni. A nyugdíjunkra szánt befizetésünket is évről-évre az inflációnak megfelelően növeljük, ami a számításunkban 4,5 százalékos értékkel szerepel.

Persze a mai és a múltbeli jövedelem nehezen vethető össze egymással, gondoljunk csak arra, hogy 17 éve az átlagos kereset is csak 55 ezer forint volt. Így nem egy egyszerű átlagot számoltunk ki, hanem az állami nyugdíj számítási szabályait alapul véve egy korrigált átlagjövedelmet.

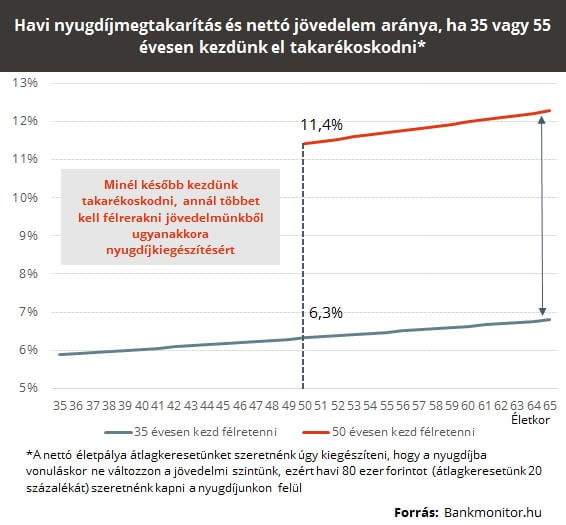

Két életkor esetében is megnéztük, hogy mennyit lenne szükséges félretennünk. Az egyik esetben 35 évesen kezdünk el takarékoskodni, míg a másikban csak 50 évesen, vagyis rendre 30 és 15 évünk van a nyugdíjba vonulásig. Az mind a két esetben közös lesz, hogy akkora megtakarítást szükséges felhalmozni, amiből havi 80 ezer forintos nyugdíj-kiegészítést kaphatunk.

Az eredmények meglepőek lehetnek, kapaszkodjunk meg. Ha 35 évesen kezdünk el megtakarítani, havi 10 ezer forint is elég lehet a 80 ezer forintos kiegészítéshez, viszont ha későn kapcsolunk, és 50 évesen kezdünk takarékoskodni, már 37 ezer forintból tudjuk ugyanezt a célt elérni.

Azonban nem csak az számít, hogy összegszerűen mennyit fizetünk. Sokkal fontosabb az, hogy az adott évi jövedelmünk hány százalékát fordítjuk havonta a nyugdíjcélú takarékosságra.

Ha 35 évesen állunk neki a gyűjtögetésnek, akkor a jövedelmünk jóval kisebb hányadát szükséges megtakarításra fordítanunk, még 50 éves korunkban is csak 6,3 százalék ez arány és 65 éves korunkra is csak 6,9 százalékig emelkedik. Viszont ha 50 évesen látunk neki a nyugdíjcélú takarékoskodásnak, már a kezdetben is a jövedelmünk 11 százalékát kell erre fordítanunk, míg 65 éves korunkra egészen 12 százalékra kúszik ez az arány.