A forintosítás után úgy tűnt, hogy rengeteg olyan adós kezdi el újra fizetni a hitelét, aki korábban már bedobta a törölközőt. Most az új számokból kiderült: korai volt az öröm. A hitelbedőléseket kiváltó okok valójában nem szűntek meg: mára már az elszámolás előtti szint közelébe zuhant vissza a 90 napon túl késedelmes lakossági hitelek aránya. Érdekes, hogy az ügyfelek egy része akkor sem fizet, ha egyébként van pénze, miközben vannak olyan rendszeresen törlesztő ügyfelek, akiknek elvileg nincs is jövedelme.

A legalább 90 napja nem teljesítő lakossági hitelek aránya egy évvel ezelőtt volt a csúcson kb 19%-kal. Érdemi változást eredményezett viszont a forintosítás, mivel a hátralékok egy része a hitelek újraszámolásának köszönhetően eltűnt. Az idei első negyedév végén a mutató 16% alá, három éve nem látott szintre csökkent, miközben a 90 napon belül késedelemmel rendelkező ügyek aránya 10%-ra olvadt.

Ha ezt a két kategóriát (90 napon belül és túl) összesítjük, láthatjuk, hogy a késedelmes hitelek aránya a korábbi egyharmadról egynegyedre csökkent. Ám nyitva maradt a kérdés, hogy ezzel javul-e az ügyfelek fizetőképessége.

Mielőtt hitelcsapdába kerülnél, cseréld le a meglévő hiteledet egy olcsóbbra! A fejlett országokban hihetetlenül gyakori, hogy az ügyfelek a futamidő alatt egy olcsóbb megoldással kiváltják a régi hitelüket. Magyarországon ez még csak most kezd elterjedni.

A féléves adatok (2015.06.) már kezdtek rávilágítani, hogy a fizetési nehézségekkel küzdő adósok törlesztési gondjait a tartozás csökkentése nem oldotta meg. Akinek nincs egy fillérje, annak még az is sovány vigasz, ha csak fel annyival tartozik, mint korábban.

Ezt elsősorban az jelezte, hogy a 90 napon belüli ügyletek aránya három hónap alatt a másfélszeresére emelkedett (15%-ra), az összes késedelmes hitel aránya pedig visszakúszott 31%-ra.

A jegybank frissen megjelent statisztikái szerint a harmadik negyedévben a 90 napon túl nem teljesítő hitelek összege 1 068 milliárd forintra ugrott, aránya pedig majdnem elérte a 19%-ot. Ez utóbbi alig marad el a forintosítás és elszámolás előtti csúcsértéktől. Sokan a 90 napon belüliek közül kerültek át, vagyis a bajban lévő ügyfelek nagy része nem vált jól fizetővé a forintosítást követően.

A hiteltípusok közül a deviza alapú személyi kölcsönök esetén a legmagasabb nem teljesítők aránya. Ezeknek a kölcsönöknek majdnem fele bukóban van.

A bedőlt jelzáloghitelek száma összesen 144 ezerre tehető. Nagy baj, hogy az ingatlanok, amikre a hitelt felvették, kb 70%-ban szinte eladhatatlanok. Ennek oka, hogy olyan községekben és kisvárosokban találhatóak, ahol alig van kereslet.

Nem segít a szerződésmódosítás

Ha időben szólunk a bankunknak, hogy nem tudjuk fizetni a hitelt, akkor átalakítják azt, hogy könnyebb dolgunk legyen. Nekik is érdekük, hogy az ügyfelük ne menjen tönkre.

A számokból viszont az látszik, hogy az átalakított hiteleken belül is durván nő azok aránya, amiket nem tudnak fizetni. Három hónappal ezelőtt 32% volt az arány, most 40%.

Tudnának törleszteni, mégsem fizetnek

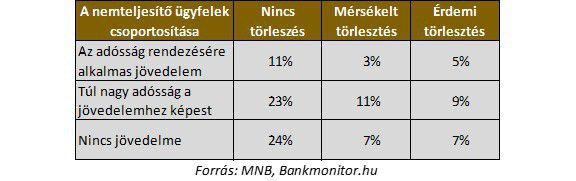

A bedőlt hiteleseket vizsgáló jegybanki tanulmányban érdekes eredmények születtek a nem teljesítő ügyfelek adatainak és az adóbevallások adatainak összevetése során. Az nem meglepő, hogy a jövedelemmel nem rendelkezők nem törlesztik a hiteleiket, továbbá elmaradnak azok is, akik havi részlete túl magas a bevételekhez képest.

Az viszont már nem semmi, hogy vannak olyan ügyfelek, akik annak ellenére törlesztenek, hogy nem rendelkeznek igazolt jövedelemmel. Még durvább, hogy 11% hiába rendelkezik az adósság rendezésére alkalmas jövedelemmel, de akkor sem törleszt.