Hitelt szeretnél felvenni, de nem tudod, hogy mire számíthatsz? Kíváncsi vagy, hogy mennyi hitelt kaphatsz? Esetleg az érdekel, hogy milyen áron kapod meg? Nem tudod, hogy mire érdemes odafigyelni, hogy jobb feltételekkel kapj kölcsönt? Mi köze van mindehhez a BAR listának? Miben különbözik a magyar és az amerikai rendszer? Ha csak az egyik kérdésben is érintett vagy, akkor érdemes továbbolvasnod!

Legyen szó autó vagy lakásvásárlásáról, esetleg csak egy hitelkártya igénylésről, a hitelező minden esetben tudni szeretné, hogy mekkora kockázatot vállal. A hitelképesség vizsgálat során a bank azt méri fel, hogy mekkora valószínűséggel tudod majd visszafizetni a kölcsönt. A hitelképesség megállapításához a hitelt nyújtók rendszerint különböző adósminősítő rendszereket használnak.

Értelemszerűen minél jobb ügyfélminősítési kategóriába tartozik valaki, annál olcsóbban kaphat hitelt, hiszen a bank kockázata is alacsonyabb. Az alacsonyabb kockázati szint pedig kedvezőbb kamattal párosul, aminek jelentősége leginkább a hosszú futamidejű lakáshitelek esetén domborodik ki.

Ha kíváncsi vagy, hogy milyen kamatszinten érhető el lakáshitel számodra, akkor használd az alábbi kalkulátort:

Az, hogy a bankok mit és hogyan vesznek figyelembe a hitelbírálat során, országonként akár jelentősen eltérhet. Ezért megnéztük, hogy mi a helyzet az USA-ban, illetve idehaza, Magyarországon!

USA

Az amerikai hitelpiac rendkívül átláthatóan és egyértelműen működik. A bankok az adósok besorolására leggyakrabban (az esetek több mint 90%-ban) a Fair Isaac Corporation – „Igazságos Izsák” – által kiszámított FICO pontszámot használják. Bárki kiszámíthatja saját FICO pontszámát, ehhez mindössze néhány adatát kell megadnia. A kapott FICO pontszám értéke minden esetben 300 és 850 pont között helyezkedik el és mindenki tisztában van vele, hogy jó FICO ponttal bármely banknál kaphat kedvező hitelt, rossz FICO ponttal viszont nem.

A rendszer egyik legnagyobb előnye, hogy a hitelfelvevő kockázati szintjét objektíven egy mutatóba sűríti össze és azt elérhetővé teszi az érdeklődő hitelfelvevőnek. A pontszám kiszámításához figyelembe veszik az összes releváns múltbeli információt, így az adósminősítés végeredménye a következő tényezőktől függ:

Ahogy azt az ábráról leolvashatjuk két tényező befolyásolja leginkább az elért eredményt. A legfontosabb szempont a hiteligénylő múltbeli fizetési története – morálja – mely 35%-os súlyt képvisel. Az összes olyan hitel, amely kapcsán nincs elmaradás, növeli az igénylő pontszámát, míg ellenkező esetben erősen rontja azt. Így aki korábban semmilyen hitellel nem rendelkezett akár maximális pontszámot is kaphat erre a kategóriára. A másik meghatározó tétel az adós fennálló hiteltartozása, amely további 30%-ot tesz ki az eredményből. Ahogy közelít a felvett hitel összege egy elméleti hitelezhetőségi limithez, úgy csökken a kapott pontszám mértéke.

A fennmaradó, kicsivel több, mint egyharmadnyi részt három közel azonos méretű kategória alkotja. Az ügyfél hiteltörténetének hossza 15%-ot jelent. Magától értetődik, hogyha valaki fel tud mutatni egy 10 éves stabil hátteret, akkor az pozitív irányba viszi a besorolást. A maradék 20%-on testvériesen osztozik meg az, hogy az igénylő milyen típusú hitelekkel rendelkezik (például hitelkártya, személyi kölcsön stb.) és, hogy a közelmúltban milyen új hiteleket vett fel (a rendszer nem díjazza, hogyha rövid időn belül több új hitelre is szert tettünk).

Mivel az összes hitelező érdeke, hogy a FICO pontszám alapját képező információs rendszer napra kész legyen, ezért a hitelnyújtás feltétele, hogy a hitel részletei szerepeljenek a közös nyilvántartásban.

A magas pontszám mindkét fél számára előnyökkel jár, ugyanis az ügyfél kedvezőbb árazásban reménykedhet, míg a kölcsönadó várhatóan kisebb kockázatok mellett folytathatja tevékenységét.

Magyarország

Hazánkban természetesen szintén végeznek ügyfélminősítést, azonban az amerikai gyakorlattal ellentétben nem egy egységes séma alapján. A bankok egyedileg, saját szabályzatuk alapján alakítják ki a minősítést befolyásoló tényezőket, és az egyes kategóriákat. Ezt ráadásul nem is minden pénzintézet alkalmazza, van, ahol minden ügyfél azonos árazás mellett kaphat hitelt, csak hitelképes legyen.

Van példa azonban arra is, hogy a hitelkamat tekintetében több ügyfélkategória létezik, és az egyes kategóriákhoz eltérő kamatszintek tartoznak. Hogy melyik ügyfél milyen áron kaphat hitelt az érintett banknál, azt legfőképp az alábbi tényezők határozzák meg, (amely rendre el is tér bank és bank között):

- összes hiteltörlesztés aránya a jövedelemhez viszonyítva,

- hitelösszeg aránya a fedezet értékéhez képest,

- az igazolt és bankhoz utalt nettó jövedelem (magasabb összeg esetén kedvezőbb besorolásra, így alacsonyabb kamatra számíthatunk),

- vagy egyszerűen a felvenni kívánt hitel összege (minél magasabb a hiteligény, annál kedvezőbb hitelkamatra tehetünk szert).

A hazai hitelinformációs rendszer

Itthon is létezik az a rendszer, amelyben nyilvántartják a fennálló hiteltartozásokat. Ez a Központi Hitelinformációs Rendszer (KHR, korábbi nevén BAR lista), amelyhez az amerikai példával ellentétben ügyfélminősítés nem kapcsolódik.

Új hitel igénylése esetén a bankok természetesen ellenőrzik a nyilvántartást. Ekkor az ügyfél hozzájáruló nyilatkozata szükséges a róla kezelt adatok lekéréséhez, amelyből kiderül, hogy milyen hitelekkel rendelkezik, problémamentesen fizeti-e azokat, áll-e az adott hitel kapcsán fizetéskönnyítés alatt, vagy éppen adós vagy kezes a hitelben.

Ha késedelmes egy korábbi hitelünk törlesztése, azaz negatív státusszal szerepelünk a KHR-ben, akkor nem szükséges hozzájárulnunk az adatok lekéréséhez, ezt a bankok minden esetben megismerhetik az ügyfél megengedő nyilatkozata nélkül is.

A KHR nem csak negatív, de pozitív adóslistaként is szolgál, hiszen a rendben törlesztő ügyfelek adatai is megtalálhatók. Továbbá a hitel lezárása esetén dönthetünk úgy, hogy még 5 évig kezeljék az adatainkat a rendszerben. Ezzel egy későbbi hitelfelvétel esetén jó pontot szerezhetünk, hiszen az új bank látni fogja, hogy korábban már jó adósok voltunk.

Ha viszont negatív státusz miatt szerepelünk a rendszerben, az elmaradás rendezése, a hitel kifizetése után sem törlik automatikusan az adatainkat, hanem 1 évig passzív KHR státusszal mindenképp rajta maradunk a listán. Ez idő alatt hitel felvételével sem érdemes próbálkoznunk, ugyanis a bankok nem nyújtanak még passzív státusz esetén sem kölcsönt a „rossz adósnak”.

Ami közös

Természetesen mindkét előbb említett rendszer kiegészül még a pénzintézetek részéről

- jövedelemvizsgálattal,

- jelzáloghitelek esetén fedezetértékeléssel (mekkora arányt képvisel a hitel az ingatlan értékéhez képes),

- és egyéb, egyedi tényezők vizsgálatával, amely az adósminősítést befolyásolja (pl. legmagasabb iskolai végzettség, betöltött munkakör, stb.)

Míg jövedelem esetén a magasabb, addig hitelfedezeti arány esetén az alacsonyabb mutató jelent előnyt a hitelfelvevőnek. A kisebb kockázatot a bank pedig alacsonyabb kamattal és törlesztőrészlettel jutalmazza meg.

Változik a szabályozás

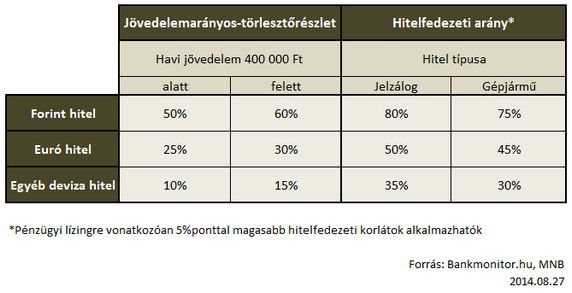

Fontos tudni, hogy jövő év elejétől egységessé válik hazánkban a hitelnyújtás szabályozása. 2015-től az igazolt nettó jövedelmünk határozza meg, hogy mekkora hitelhez juthatunk. A szabályozás két részből tevődik össze:

- a jövedelemarányos törlesztőrészlet mutató (JTM) az ügyfelek igazolható jövedelmének arányában határozza meg a vállalható összes törlesztőrészletet,

- a hitelfedezeti mutató (HFM) pedig a hitelhez nyújtott fedezet (pl. jelzáloghitelnél ingatlanfedezet) értékének arányában határozza meg a maximális hitelösszeget.

Maradt benned kérdés? Véleményed van? Szívesen látjuk! Szólj hozzá írásunkhoz lentebb, vagy írj a jobb oldalon található „Kérdezz tőlünk” felületen! Mindenkinek válaszolunk.