Aki ma megtakarításon töri a fejét, nem mehet el szótlanul az állampapírok mellett, mert a biztonságuk mellett vonzó hozammal hívják fel magukra a figyelmet. Igazán azok járhatnak jól, akik több évre is elköteleződnek. De még itt is nagyon sok a lehetőség, így most mutatunk egy megoldást arra, hogyan is igazodhatsz el közöttük.

Saját környezetünkben is érezhetjük, hogy egyre többen érdeklődnek a hitelek után, ettől függetlenül viszont még sokak számára az a lényeges kérdés, hogy gyarapítsák a megtakarításukat. A betétek fokozatosan veszítenek a régi fényükből, aminek pofonegyszerű oka van, ha nem kapok eleget a pénzemért cserébe, akkor fogom magam és új lehetőséget keresek. Akik eljutottak már erre a szintre, vagy éppen vacillálnak, azoknak nyilvánvaló megoldást adnak a lakossági állampapírok.

Sokak számára az éven belüli futamidők a vonzóak, mivel éppen a betétből kalandoztak át, ahol szintén 3-6-12 havonta görgették a betétjüket. A dilemma szerintünk elsősorban az, hogy valóban magas a felár az alapkamathoz képest, meghaladja az 1%-pontot (2% versus 0,9%). Márpedig ha ez így van, és csak egy éven belül lejáró vagy éves papírt veszünk, akkor ott a rizikó, mi lesz velünk a lejáratkor. Vélhetően továbbra is le akarnám kötni a pénzemet, de benne van a pakliban, hogy már nem kapok olyan jó feltételeket.

Ahogy a hiteleknél, szeretjük a hosszú távú kiszámíthatóságot, az állampapíroknál is van lehetőségünk arra, hogy több év távlatában be tudjuk magunkat védeni a váratlan események ellen. Számtalan megoldás között válogathatunk, legyen szó akár a szabadon heverő forintos vagy eurós összegeinkről.

Hirdetés

Hirdetés

Két legény van talpon a vidéken

Két legény van talpon a vidéken

Két legény van talpon a vidéken

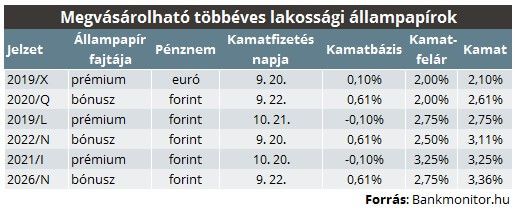

Két legény van talpon a vidékenAz állampapírok között két fő fajtát különböztethetünk meg, a Prémiumot és a Bónuszt, amelyen belül már a befektetési időtávunkhoz megfelelő időhosszt is ki tudjuk választani. Az mind a kettőjükben közös, hogy évente változhat a kamatozásuk, de úgy van kitalálva a rendszer, hogy mi biztonságban lehessünk. Ha rosszul alakulnának a dolgok, akkor sem vihetünk haza 2%-nál kevesebbet, viszont ha éppen az ellenkező irányba megyünk, akkor éveken belül az 5%-os éves kamat sem lehet elképzelhetetlen.

A Prémiumok között van egy érdekesség is, ha euróban szeretnénk fialtatni a pénzünket, akkor a 2019-es lejáratú állampapír megvásárlásával erre is kapunk megoldást. Tegyük hozzá mellékesen, hogy elég jó üzlet manapság egy bombabiztos befektetésben fialtatni a pénzünket, ha arra 2%-nál egy kicsivel több kamatot fizetnek. Miközben néhány ezer kilométerrel nyugatabbra már akkor is elégedetten csattintanak az emberek, ha legalább a befizetett pénzüket maradéktalanul visszakapják.

Forintban még jobbak a kilátásaink, csak a Prémium állampapírok között a 3 és 5 éves lejáratú 2,75%-ot és 3,25%-ot fizet a mostani állás szerint. Lehetetlenség megmondani, hogy mi lesz a következő években, de ha egy irányt kellene mondani, akkor arra szavaznánk, hogy a kamatok inkább emelkedni fognak. Így bízvást számíthatunk arra, hogy nőni fog a Prémium állampapírok kamatozása is. Arra azért figyeljünk, hogy a Prémiumnál az alap, amire rászámolják a felárat, csak nagyon lassan változik, márpedig kamatemelkedés esetén jobban jöhet a gyors reakcióidő.

A Bónusz állampapírok előnye itt mutatkozik meg, hiszen ebben az esetben a kamatbázis megállapítása időben sokkal közelebb esik, mint a Prémiumnál. A Bónusz állampapír kamatbázisa a forduló előtti két hónap aukcióiból jön ki (4 darab 12 havi DKJ), míg a Prémium esetében a kamatmeghatározás évét megelőző év KSH inflációjából számítódik ki. A lassabb átmenet akkor kedvez, ha esnek a kamatok, viszont ha emelkedőbe váltanak, akkor már a gyorsaság lesz az elsődleges fontosságú. Márpedig a Bónusz feláraira sem lehet panasz, a Prémiumhoz hasonlóan a futamidővel együtt nőnek. A 4, 6 és 10 éves Bónusz kamatozása rendre 2,61%–3,11%–3,36%.

Annyit érdemes mindenképpen megjegyezni, hogy ha valóban megindulnak felfelé a kamatok, akkor a mostani állás szerint a Bónusz állampapír a Prémium felett tud majd végezni a kapott kamatokat összevetve. De, hogy maximálisan kiélvezhessük az állampapír nyújtotta előnyöket, ajánlatos tartós befektetési számlát (TBSZ) is nyitni, hiszen a nyitást követő 5 évvel már adómentesen vehetjük fel a hozamainkat. Ezzel sokat spórolhatunk, hiszen a hozamainkat 15%-os kamatadó terheli, ha azokat nem parkoltatjuk TBSZ-en.