A sikeres cégtulajdonosok számára (is) az egyik legnagyobb kérdés, hogy mibe fektessék pénzüket. A csillagok mai, különleges állása szerint a legkedvezőbb lehetőséget a Növekedési Hitelből történő cégvásárlás adja: olcsó hitelből alacsony árazású céget… A Bankmonitor.hu számításai szerint óvatos megközelítésben is 30 százalékos éves hozam érhető el. De már nem sokáig…

Pár év múlva visszatekintve vélhetően történelminek minősíthetjük majd a kedvező tényezők alábbi ritka együttállását:

- Hihetetlenül olcsón vásárolhatók meg jól működő, profitot termelő magyar cégek (az éves profit négy-ötszöröséért). Nyugat-Európában ugyanez a profitszorzó jellemzően hat-nyolcszoros, azaz ténylegesen alacsony áron vásárolhatók meg a magyar cégek.

- A cégvásárláshoz hosszú lejáratú, fix 2,5 százalékos kamatozású hitel érhető el a Növekedési Hitelprogram keretében.

- A gazdasági növekedés tartósnak mutatkozik

A Bankmonitor.hu szakértőinek számításai szerint 30 százalékos éves megtérülés érhető el cégvásárláson keresztül az alacsony vételár és olcsó hitel kombinációjából konzervatív megközelítésben is.

Hirdetés

Hirdetés

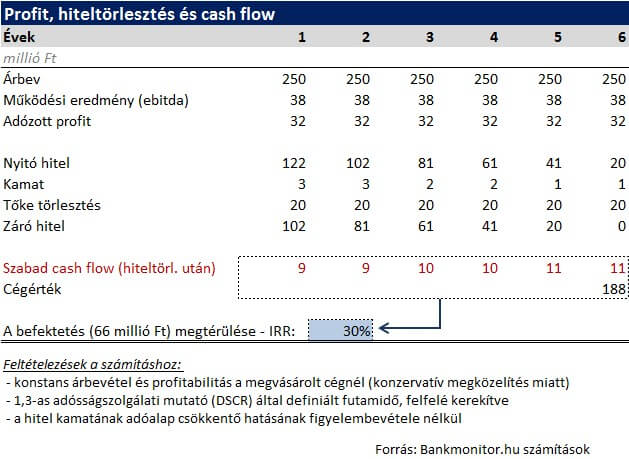

Hogyan érhető el az éves 30%-os megtérülés?

A példánkban a számítások egy 250 millió forint árbevétellel, 15 százalékos működési profittal és 32 millió forint adózott eredménnyel rendelkező cég kerül megvásárlásra. A működési eredmény ötszörösét alkalmazó árazás mellett a kiszemelt társaság 188 millió forintért vásárolható meg. Egy ilyen befektetés finanszírozásánál a minimum elvárt önerő a bankok részéről 20 százalék, azonban érdemesebb egy reálisabban megcélozható 35 százalékkal (66 millió forint) számolni. A szükséges hitel így 122 millió forint. (Eltérő cégméret, árbevétel esetén – amennyiben a profitabilitás százalékos mértéke azonos – minden alábbi számítás a cégmérettel eltérésével arányosan nagyobb/kisebb eredményt ad a forintban kifejezett értékek vonatkozásában, a megtérülést illetően azonosat.)

Egy társaságot jellemzően akkor szokott egy cégtulajdonos megvásárolni, ha annak működése illeszkedik a jelenlegi cégéhez, konkrét fejlesztési elképzelései vannak a jövő vonatkozásában és választ tud adni a menedzselésével járó kérdésekre. Mindezek tükrében erősen óvatos megközelítésnek tekinthető a megtérülési számításokban, hogy stagnáló eredményt (és ebből adódóan a hitel visszafizetése után azonos cégértéket) feltételezünk a megvásárolt cégtől.

Ahogy a fenti táblázatból látható, már az első évben a befektetett saját tőkére (66 millió Ft) vetítve közel 15 százalékos osztalék kifizetési lehetőségre nyílik lehetősége az új tulajdonosnak a társaságból a hitelhez kapcsolódó kamat és tőketörlesztést követően. 15 százalékos hozam a mai zéró közeli kamatkörnyezetben kifejezetten magas… Természetesen nem is tekinthető kockázatmentesnek a részesedésvásárlás. Az éves 30 százalékos teljes megtérülés a hitel visszafizetését követően meglévő, – változatlan profitszint miatt – a vásárláskor meglévővel azonos cégértéket (188 millió forint) is figyelembe véve számszerűsíthető. Érdemes hangsúlyozni, hogy egy új cégtulajdonos jellemzően a profit növekedését várja el a frissen megvásárolt társaságtól. Ennek megvalósulása esetén pedig a megtérülés lényegesen magasabb a stagnáló profit mellett kimutatott 30 százaléknál.

Az alábbi kalkulátorral a cégtulajdonosok ellenőrizhetik, hogy megfelelnek-e a növekedési hitel alapvető kritériumainak:

Utolsó figyelmeztetés! A lehetőség március 31-ig elérhető…

A növekedési hitel, így annak cégvásárlásra történő felhasználása is, 2017. március 31-ig elérhető. Ez a gyakorlatban azt jelenti, hogy a hitelszerződéseket ezen dátumig szükséges a bankokkal aláírni. Némi könnyebbséget jelenthet, hogy a hitel folyósítása később is megtörténhet (legkésőbb 2017.12.31–ig). Ezen időpontot követően a kedvezményes hitelek közül a Széchényi Beruházási Hitel áll majd rendelkezésre cégvásárlás finanszírozásához, de ezen hitelfajta keretében maximum 50 millió forintig érhető el. A 0%-os MFB Hitel részesedésvásárlásra nem használható fel és 2017-től már az EXIM Bank kedvezményes hitelei sem.

Miben tér el az egyes bankok gyakorlata a Növekedési Hitelt illetően?

Csakúgy, mint bármilyen hitel esetében, az egyes bankok saját hitelminősítési folyamatokat alakítottak ki a növekedési hitelre is. Ebből adódóan gyakran előfordul, hogy ugyan ’A Bank’ nem bírálja el pozitívan a Növekedési Hitel igényét egy adott cégnek, de ’B Bank’ szívesen hitelezi. Jelentős eltérés mutatkozik az egyes bankok között a részesedés vásárlás, mint hitelcél megközelítésében is: egyes bankok már 30-40 millió forinttól, más bankok csupán 150-200 millió forinttól adnak hitelt ezen speciális célra. A március 31-i határidő miatt a Növekedési Hitelben gondolkozóknak már nem maradt sok lehetőségük: ha biztosra szeretnének menni, érdemes a hiteligényt több banknál is párhuzamosan elindítani…