Kiszámoltuk, mennyivel járunk jobban, ha belépünk az árfolyamgátba és az ezen keresztül megspórolható havi megtakarítást egy újonnan nyitott lakástakarék szerződésbe fizetjük be: a különbség hihetetlen, egy 10 millió forintos 20 éves svájci frank hitelnél akár 2,4 milliót nyerhetünk így!

Az árfolyamgát lehetőségét az állam a deviza alapú jelzáloghitelesek megsegítésére vezette be. E szerint, onnantól, hogy valaki belép az árfolyamgátba, 180-as árfolyamon fizetheti svájci frank és 250-es árfolyamon euró alapú hitelét 5 évig. Az aktuális és a rögzített árfolyam közti különbség egy részét az állam kifizeti. Részletesen az árfolyamgátról:

itt.

3 lehetőséget vizsgáltunk meg

Ez már önmagában is kedvező lehetőség, hiszen 5 évig fix a törlesztőrészlet, és e mellett az állam kifizeti az adós helyett az aktuális árfolyam és a fix törlesztő közti rész kamat oldalát. A tőkeoldalt az adós fizeti meg egy plusz hitel formájában.

Kis kombinálással két állami támogatást is fel tudunk használni, ha nyitunk egy lakástakarék megtakarítást, így akár évi egy törlesztőrészlettel is kevesebbet fizetünk majd.

Az árfolyamgát alatt kevesebb lesz a törlesztőrészletünk, a jelenlegi svájci frank árfolyamot nézve havonta több mint 20%-ot spórolhatunk ezzel a megoldással. Egy 10 millió forintos, 2008 közepén 20 évre felvett hitelnél, az állam által adott támogatás egy kicsivel még több is, mint 20 ezer forint, amit így lakástakarékra is fordíthatunk. Az öt éves lakástakarékhoz az ott kapott állami támogatással éppen az árfolyamgát végén jutunk hozzá. Bár a lakástakarék korlátozott felhasználású (csak ingatlancélra lehet fordítani), ingatlanhitel törlesztésére alkalmas!

Egy kis kitérő: a lakástakarék egy rendszeres megtakarítási lehetőség kivételesen magas hozammal. A kiemelkedő hozamot (a betéti kamatok közel háromszorosát) úgy biztosítja ez a fajta befektetés, hogy állami támogatást kapunk: minden évben megkapjuk az adott évi befizetések 30%-át de maximum 72 ezer forintot. Kis számolással megkapjuk, hogy 20 ezer forintot érdemes maximum havonta befizetnünk a maximális állami támogatáshoz. Részletesen az LTP-ről:

itt.

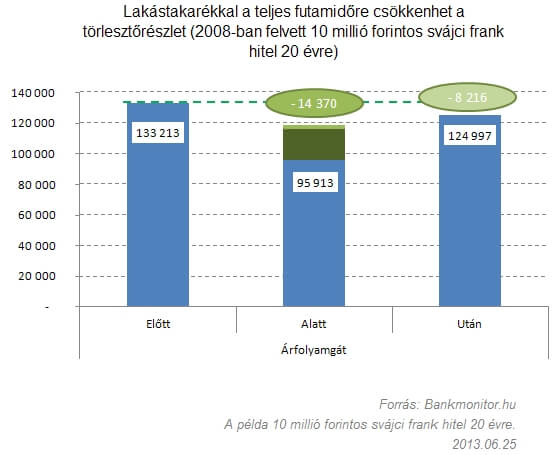

Összességében 2,4 millió forinttal is fizethetünk kevesebbet ebben az esetben, hiszen a lakástakarék nem csak felgyűlt tőkerészre lesz elég, de a fennálló svájci frank hitelből is előtörleszthetünk majd. Az előtörlesztéssel egy részről csökkenhet a hátralevő időre a törlesztőrészlet, vagy rövidülhet a futamidő. A példa hitelt nézve mindkét esetben közel 2 millió forinttal fogunk kevesebbet fizetni, mintha nem vettük volna igénybe az árfolyamgát-lakástakarék állami támogatást.

Amennyiben azt választjuk, hogy a hátralevő futamidőre kisebb törlesztőt szeretnénk fizetni (az ábrán: Árfolyamgát + LTP (alacsonyabb törlesztő), ez havi 9 ezer forintot fog jelenteni a példa hitel esetében. Éves szinten ez 108 ezer forint, vagyis közel egy törlesztőrészlettel kisebb lesz az éves teher.

A futamidő rövidítést választva (az ábrán: Árfolyamgát + LTP (rövidebb futamidő) az előtörlesztés 11 hónappal fogja közelebb hozni a hitel végét, vagyis ennyivel fizetünk majd összességében kevesebbet.

Az összes visszafizetés a hitel végéig értendő. A 2008 közepén felvett svájci frank hitelből az árfolyamgátba való belépéskor (azaz most) 250-es svájci frank árfolyamon számítva még 11 és fél millió forint van hátra.

Az árfolyamgát, akár lakástakarék megtakarítás nélkül is jelentős segítséget nyújthat a devizahiteleseknek. Ennek ellenére mindössze a jogosultak 38%-a vett igénybe eddig árfolyamgát rögzítést. Az árfolyamgát időszakra nyitott lakástakarékkal azonban a rögzítés 5 éve alatt akár jelentős, akár 1,5 millió forintot is meghaladó hozamos összeget tudunk felhalmozni, amit teljes mértékben a hitel törlesztésére fordíthatunk. A lakástakarék ráadásul kockázatmentes: mind a kamatra, mind pedig az állami támogatásra betétbiztosítási garancia vonatkozik.

Maradt benned kérdés? Véleményed van? Szívesen látjuk! Szólj hozzá írásunkhoz lentebb, vagy írj a jobb oldalon található „Kérdezz tőlünk” felületen! Mindenkinek válaszolunk.