Hirtelen nagyobb összeghez jutottál, és a tőke és hozamvédelem mellett a rövid futamidőhöz ragaszkodsz? Főként két megoldás közül választhatsz: ezt a 10 millió forint feletti összeget rövid állampapírba vagy lekötött betétbe fekteted. Míg előbbivel 2,75%-ot tudsz elérni, utóbbival a jegybanki alapkamat többszörösét (3%-ot) is elérheted. Nézzük, melyik bank mit kínál neked!

Megoldás: lekötött betét és állampapír

Adódhat olyan élethelyzet, hogy hirtelen nagyobb forint összegnek keresed a helyét: például eladtál egy lakást illetve céget, vagy egyszerűen egy nagyobb összeghez jutottál. Ezt az összeget viszont maximum egy évre tudod nélkülözni, miközben maximális biztonságra törekszel. Ilyen helyzetekben általában két lehetőséget érdemes számba venni: lekötött betétet betétbiztosítás mellett, illetve rövid állampapírt korlátlan garancia mellett.

Lekötött betét

A jól ismert megtakarítási formát talán senkinek nem kell bemutatni: a betétbiztosítás 100 ezer euróig (kb. 31 millió forintig) biztosítja a tőkét és a kamatokat. Azt azért érdemes tudni, hogy a lekötött betétek kamatát feltételekhez köthetik. Ilyen lehet a jövedelem bankhoz utalása, aktív bankhasználat, más termék (például befektetési alap) vásárlása, esetleg, hogy az adott pénz bankon kívülről újonnan érkezzen. Most maximum csak ez utóbbi, úgynevezett új forrás feltételét teljesítő bankbetétek között néztünk körbe, mit kapunk fél- illetve egy éves lekötésre 10 millió forint feletti összegre.

Látható, hogy mára nincs túl nagy különbség, ha fél vagy egy évre kötöd le a pénzedet. Az igazi különbség a bankok között található! Vannak még olyan pénzintézetek (BNP Paribas és Gránit Bank), amelyek akár 3%-ot is kínálnak az újonnan odautalt forintokra. Találunk még pár 2%-ot meghaladó ajánlatot (AXA Bank, BNP Paribas és Gránit Bank), de a lekötött betétek zöménél örülhetünk, ha az 1%-ot eléri a kamat (ne feledjük, a legjobb 10 ajánlatot tartalmazza a táblázat).

1

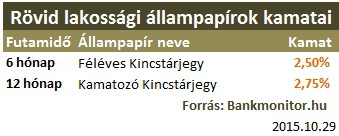

Állampapír

Az állampapírok nagy előnye, hogy futamidő közben is értékesíthetőek, így (piaci kamatozás változásától, illetve árfolyamjegyzéstől függően) időarányos kamatokkal is számolhatunk. Ráadásul forintos papírnál az EHO fizetési kötelezettségünket (6%) is megspóroljuk. Sőt, ha a Magyar Államkincstárnál vásároljuk, akkor korlátlan garancia vonatkozik rá. Viszont kamatai alacsonyabbak, mint amit lekötött betéttel elérhetünk.

Egyéb lehetőségek

Természetesen a hirtelen jött pénzt elhelyezhetjük rövidtávra egyéb tőkevédett eszközbe is, de általában ilyenkor alacsonyabb hozamot realizálunk, mint ha állampapírban, vagy bankbetétben fialtattuk volna a pénzünket. Ha pedig magasabb a hozampotenciál, akkor az abból adódik, hogy megjelenik a kockázat: legalább a potenciális kamatokat kockára teszed és vagy többet fog hozni, vagy semmit.