Rohamos tempóban változik a magyar társadalom. A fiatal, 20-34 éves korosztály létszáma negyedével csökkent az elmúlt 13 év alatt, és a fogyatkozásnak közel sincs vége. Ennek legnagyobb kárát a nyugdíjasok fogják látni, akik ellátása egyre kevesebb dolgozóra hárul. Nem lehet tehát ölbe tett kézzel várni, a nyugdíj előtt állók és a fiatalabb korosztálynak is tennie kell időskori anyagi biztonsága érdekében. A lehetőségek adottak, amelyekkel akár 280 ezer forint ingyen pénzt kaphatunk évente. Mutatjuk, mit kell tenni ezért!

Lesújtó adatokat mutatott be Csányi Sándor, az OTP elnöke a magyar társadalom várható jövőjéről nemrégiben a Közgazdász Vándorgyűlésen. A mérések az mutatják, hogy a 20-34 éves korosztály létszáma (külföldön élőket nem számolva) 25%-kal csökkent 2002 óta. A folyamatnak még közel sincs vége, hiszen 2020-ig összesen 34%-os csökkenést valószínűsítenek.

Ennek legnagyobb kárát azok a nyugdíjasok fogják látni, akiket a jelenlegi 20-34 éves rétegnek kellene eltartania. A hazánkban jelenleg működő ún. felosztó-kirovó nyugdíjrendszer lényege ugyanis, hogy a dolgozók által befizetett nyugdíjjárulékok nem a saját nyugdíjuk biztosítására gyülekeznek például egy számlán, hanem mindig az aktuális nyugdíjas réteg járandóságát fizetik ki belőle. A rendszer azonban hasonló társadalmi átrendeződéskor jelentős kihívásoknak néz elébe, hiszen a társadalom elöregedésével a folyamatosan fogyó dolgozó rétegnek egyre több és több nyugdíjas számára kell megtermelnie a nyugdíjat.

A nyugdíjak csökkentése jöhet?

A probléma feloldása lehet a nyugdíjak csökkentése, vagy a járulékok összegének megnövelése úgy, hogy az eltartóktól beszedett és az eltartottak számára kiutalandó összegek ismét egyensúlyba kerüljenek.

Fel kell tehát készülni arra is, hogy az állami nyugdíjakat visszavághatják. Ahhoz, hogy ez ne okozzon anyagi problémát, a legfontosabb, hogy már a lehető leghamarabb megkezdjük a felkészülést a nyugdíjas évekre. A megfelelő megtakarítási módokkal ebbe már évtizedekkel a várható nyugdíjkorhatár előtt érdemes belevágni két ok miatt:

- Elég könnyen kiszámítható, hogy ki mekkora fix összeget kell félretegyen összesen, hogy a nyugdíjba vonulása után is fenntarthassa életszínvonalát a csökkenő nyugdíjak mellett is. Ha kiszámoltuk ezt a fix összeget, könnyű belátni, hogy minél nagyobb az évek száma, ami alatt meg akarjuk spórolni az adott fix összeget, annál kisebb az évente félreteendő összeg.

- Az első pontot különösen igazzá teszi, hogy a félretett pénz kamatozik. Minél korábban kezdjük a takarékoskodást, az először félretett összegeknek annál több ideje van kamatozni, ami azt jelenti, hogy még kisebb lesz az évente félreteendő összeg.

De tudunk további, talán még nyomósabb okot is. A nyugdíjcélú megtakarításokat az állam is támogatja, azaz ingyenpénzt érhetünk el, ha előre gondolkodunk! Jelenleg háromféle célzottan nyugdíjcélú eszközzel tehetjük ezt meg:

- önkéntes nyugdíjpénztár segítségével,

- nyugdíj előtakarékossági számlával (NYESZ), illetve

- nyugdíjbiztosítással.

Mindhárom esetben hosszabb időre le kell mondanunk a megtakarított pénzről, ezért cserébe viszont éves szinten akár 130 ezer forintnyi adójóváírást kaphatunk. De lehetőség van többféle módszert együttesen is alkalmazni és ezzel az éves adójóváírás mértékét akár 280 ezer forintra növelhetjük. A különböző módozatok között azonban költségek tekintetében jelentős különbségek fedezhetőek fel. Összességében elmondható, hogy a nyugdíjbiztosítások költségszintje annyira magas, hogy nem versenyképes a másik két lehetőséghez képest. A nyugdíjra való felkészülés módozatainak bővebb bemutatása egy korábbi cikkünkben olvasható.

Nagy kérdés, hogy a NYESZ-en vagy az önkéntes nyugdíjpénztári számlánkon milyen kockázatú befektetést válasszunk magunknak. Általánosságban elmondható, hogy minél fiatalabbak vagyunk, annál inkább érdemes a magasabb kockázatú befektetéseket preferálni, de természetesen illik figyelembe venni az egyéni kockázatvállalási hajlandóságot is. Hogy mennyire vagy kockázatvállaló, letesztelheted itt:

<< KIPRÓBÁLOM A BEFEKTETÉSI SZIMULÁTORT >>

Tovább élünk – tovább kell dolgoznunk

Megfigyelhető egy másik tendencia is, ami ugyancsak a demográfiai változások következményének tudhatunk be: a nyugdíjkorhatár folyamatosan emelkedik. Ezt azonban nem csak a korosztályok arányainak átrendeződése magyarázza, hanem a várható élettartam folyamatos emelkedése is. És itt nem csak a születéskor várható élettartamra kell gondolni. Aki ugyanis már elérte 60. életévét, várhatóan az átlagnál magasabb életkort fog megélni. Ezt mutatja, hogy 2013-ban a KSH adatai alapján a 60 éves korukat elérő férfiak várhatóan 17,4, nők pedig 21,9 évig fognak élni. 1990-ben ez az érték a férfiaknál 14,7 évre, nőknél pedig 19 évre adódott még. (A születéskor várható élettartam 2014-ben férfiaknál 72,13 év volt, nőknél pedig 78,91 év.)

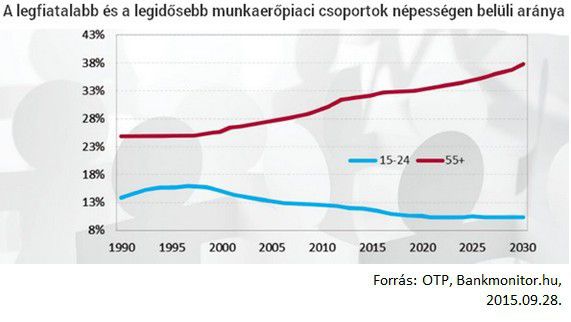

Ez a folyamat mutatkozik meg abban is, hogy a munkaerőpiac egyre nagyobb hányadát teszi ki az 55 év feletti korosztály, míg a fiatalok aránya egyre csökken.

Maradt benned kérdés? Véleményed van? Szívesen látjuk! Szólj hozzá írásunkhoz lentebb! Mindenkinek válaszolunk.