Lakáshitel felvétele során rendszeresen visszatérő kérdés, hogy olcsó, de gyakran változó törlesztőrészletű vagy pedig drágább, viszont akár a teljes futamidőre fix kiadást nyújtó hitelt vegyünk fel? A hosszú távon fix törlesztőrészlet rendszerint 10-20%-kal magasabb, mint a rövid távon kiszámítható hitel havi részlete. A több évtized alatt visszafizetett lakáshiteleknél pedig különösen nem mindegy, hogy a fix vagy a változó kamatozású mellett döntünk. Mutatjuk mekkora havi törlesztőrészlettel számolhatsz az egyes kamatperiódusok esetén!

A kamatperiódus az az időszak, amin belül a hitel kamata és törlesztőrészlete állandó. Egy 20 évre felvett 7 millió forintos kölcsön törlesztőrészlete 44 és 54 ezer forint között alakul attól függően, hogy milyen kamatperiódust választunk. Alapszabály, hogy minél hosszabb időszakra rögzítjük a törlesztőrészletet, az annál drágább lesz. Így a teljes futamidőre fix kamatot kínáló hitel havi szinten már 10 ezer forinttal (20%-kal) kerül többe, mint a legolcsóbb, 6 havonta változó kölcsön.

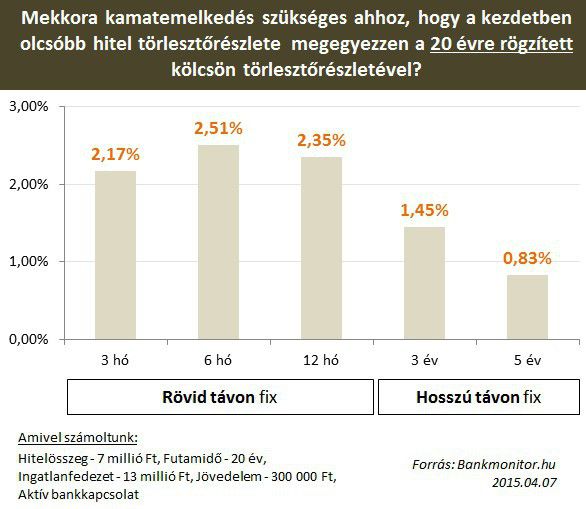

20 év hosszú idő, így a futamidő során a kamat nőhet vagy csökkenthet, aminek megfelelően emelkedik vagy csökken a törlesztőrészlet. Ezt nevezzük a hitel kamatkockázatának. Mivel nincs varázsgömbünk, ezért nehéz megjósolni, hogy mekkora lesz a kamat 5 vagy 10 év múlva. Ehelyett azt vizsgáltuk meg, hogy mekkora kamatemelkedés szükséges ahhoz, hogy a kezdetben olcsóbb hitelért is ugyanannyit kelljen fizetni, mint a teljes futamidő alatt változatlanért.

A legolcsóbb hitelek kamatának is csak valamivel több mint 2%-ot kell emelkednie és máris annyi lesz a törlesztőrészlete, mint a 20 évre rögzített ajánlat esetén. Persze mondhatjuk, hogy ehhez a jelenlegi alapkamat több mint kétszeresére lenne szükség, de ahogy az első kamatcsökkentési ciklus során majdnem 5%ponttal csökkent az irányadó kamat 2 év leforgása alatt, úgy ez fordítva is megtörténhet.

Tapasztalataink alapján az ügyfelek részéről egyre nagyobb igény mutatkozik a hosszú távon kiszámítható hitelek iránt. Azonban mindössze két bank kínál 5 évnél hosszabb időtávra fix törlesztőrészletet: az UniCredit StabilKamat lakáshitele (10, 15 vagy 20 évre), illetve a CIB Végig Fix Lakáskölcsön ajánlata (10 vagy 15 évre) biztosít változatlan kamatot. Emellett a K&H Bank egy alternatív megoldást kínál, itt kamatfordulókor, de legkorábban évente módosíthatunk a kamatperióduson, ami lehet 3 hónapos vagy akár 5 éves is.

Maradt benned kérdés? Véleményed van? Szívesen látjuk! Szólj hozzá írásunkhoz lentebb, vagy írj a jobb oldalon található „Kérdezz tőlünk” felületen! Mindenkinek válaszolunk.