Tetszik vagy sem, de az előttünk álló évtizedekben jelentős nyugdíjcsökkentés következik be. Jelenleg a nettó átlagkeresetünk 80%-át kaphatjuk meg kezdőnyugdíjként, ha 40 évet ledolgoztunk. A lengyel példák alapján ez akár le is feleződhetne, de az óvatosabb becslések szerint is negyedével eshet vissza az induló nyugdíj. Utóbbi esetében mai értéken átlagban 40 ezer forint hiányozhat, vagyis nem marad más hátra, mint az irányítást a kezünkbe venni és öngondoskodni.

Nem riogatás, ez a valóság

Még manapság is tartja magát az a vélekedés, miszerint csak riogatás a nagyobb nyugdíjvágástól való félelem, pedig az adatok magukért beszélnek. Ahhoz, hogy pontot tegyünk az ügy végére, meg kell először értenünk a hazai nyugdíjrendszer működését.

Nem számít unikumnak a mi rendszerünk, előzetes megtakarítás hiányában arra vagyunk rákényszerítve, hogy az éppen aktuálisan dolgozó emberek adó- és járulék befizetéseiből fizessük ki a nyugdíjakat. Nemes egyszerűséggel a generációk között a jövedelem átcsoportosítása történik meg, a fiatalabbak felől az idősebbek irányába (a teljes költsége ennek eléri a 3500 milliárd forintot).

Nem is kell igazából mást tudnunk, elég ha tisztába vagyunk vele, hogy a nyugdíjrendszerünknek jelenleg ez az alapja. Aki hozzájárul a közös kasszához, az később joggal számíthat nyugdíjra, bár az igazsághoz az is hozzátartozik, hogy az évekkel ezelőtt a nyugdíjjárulék egy részének szociális hozzájárulási adóvá váló átalakítása kétségeket ébreszthet. A járulék után ugyanis ellenszolgáltatás jár, míg az adónál ez az összefüggés már nem áll fent. És akkor még nem is beszéltünk a szülőtartásról.

Innen már csak egy lépés, hogy bebizonyítsuk, nagyon is van félnivalónk a következő évtizedekben. Ha tudjuk, hogy csak akkor lesz nyugdíjunk, ha lesz olyan ember, aki a kiszabott összeget a nagy állami kalapba be is fizeti. Úgy a következtetés az, hogy nagyon érzékeny a rendszer a befizetőkre (dolgozókra), a kifizetésekre (nyugdíjakra), és a két csoport egymáshoz viszonyított arányára.

Nem véletlenül hívják neves szakemberek is a világ egyik legnagyobb piramisjátékának a – felosztó-kirovó – állami nyugdíjrendszereket, hiszen attól függnek, hogy legyen elég befizető. Viszont, ha ez nincs meg, akkor az egész összedől, mint egy kártyavár. Akinek kétsége lenne, hogy baj lesz, annak álljon itt a következő ábra és három fő megállapítás, ami a KSH előrejelzésein alapul. 2015 és 2060 között:

- a 15-64 év közöttiek száma 6,5 millióról 4,3 millióra esik vissza (2,2 millió vagy 35%-os a mínusz)

- a 65 éven felüli korosztály létszáma 1,8 millióról 2,6 millióra nő (0,8 milliós vagy 45%-os a plusz)

- az idősek aránya az aktívakhoz képest 28%-ról 61%-ra nő (33,5%-pontos emelkedés)

Egy hasonlattal élve, próbáljuk csak úgy kihozni a családi költségvetést, hogy idővel a bevételeink harmadát elveszítjük, míg a kiadásaink közel felével emelkednek. Ember legyen a talpán, aki ilyen feltételek mellett hosszabb távon is képes a rendszert egyben tartani. A matek egyszerűen nem jön ki, vagyis kötelezően be kell avatkozni a rendszerbe.

Egy hasonlattal élve, próbáljuk csak úgy kihozni a családi költségvetést, hogy idővel a bevételeink harmadát elveszítjük, míg a kiadásaink közel felével emelkednek. Ember legyen a talpán, aki ilyen feltételek mellett hosszabb távon is képes a rendszert egyben tartani. A matek egyszerűen nem jön ki, vagyis kötelezően be kell avatkozni a rendszerbe.

Alábbi kalkulátorunkkal néhány másodperc alatt megtudhatod, hogy mekkora nyugdíj-kiegészítésre számíthatsz, ha az állami adókedvezménnyel élsz!

Hirdetés

Hirdetés

Több módszer is van a kiigazításra

Leegyszerűsítve négy lehetősége van az aktuális kormánynak, hogy megoldja a problémát. Azt a felvetést azonnal zárjuk ki, hogy nagyobb adósságba veri magát az állam, mert hitelből csak újabb és újabb problémák következnek (lásd a kötelező magánnyugdíjpénztári rendszer tündöklését és bukását). Sőt azt is, hogy véletlenül a gyermekvállalási kedv megnő vagy tömegével érkeznek hozzánk a külföldiek munkát vállalni, mert arra vajmi kevés esély van. A következőket tehetjük a nyugdíjrendszer megtámasztásáért:

- adó és/vagy járulékemelés

- nyugdíjkorhatár emelés

- kezdőnyugdíjak visszavágása

- nyugdíjemelés mérséklése

Szép is lenne, ha ebből az étlapból szabadon válogathatnának, viszont több lehetőség már ki van lőve. A versenyképességünk megtartása érdekében nem lehet a közterhek emelésébe belefutni, már csak azért sem, mert éppen ellenkező a jelenlegi irány. A nyugdíjemeléshez sem lehet már nagyon nyúlni, a svájci indexről az inflációra való váltást már elsütötték. A korhatáremelés már folyamatban van, de itt még van tér felfelé. A legérzékenyebb témakör a kezdőnyugdíjak kérdése, az viszont a napnál is világosabb, hogy a mai kifizetési arányokat lehetetlenség lesz fenntartani.

Nem az a kérdés, hogy a nyugdíjakhoz hozzá fognak-e nyúlni, hanem hogy mikor és mennyire?

Innentől kezdve már nehezebb a dolgunk, viszont egy tételt még így is ki lehet mondani. Az biztos, hogy lesz a jövőben is állami nyugdíj, tehát nem leszünk teljesen magunkra hagyva. Benne van a pakliban, hogy akár egy általános alapnyugdíjat bevezessenek, de a mai logikát követve inkább arra kerülhet sor, hogy visszavágják az állami nyugdíjígéreteket (ami egyben magasabb is, mint az alapnyugdíj lenne).

A rendszer átalakítását nem szokták egyik napról a másikra megvalósítani, általában több éves átmenetre van szükség, így itt is ezt várnánk. A jegybank számításai szerint éppen egy jobb időszakban vagyunk, a következő 20 évben nem termel hiányt a rendszer, vagyis ha el akarunk kezdeni valamit, akkor ezt az időt használhatjuk ki erre.

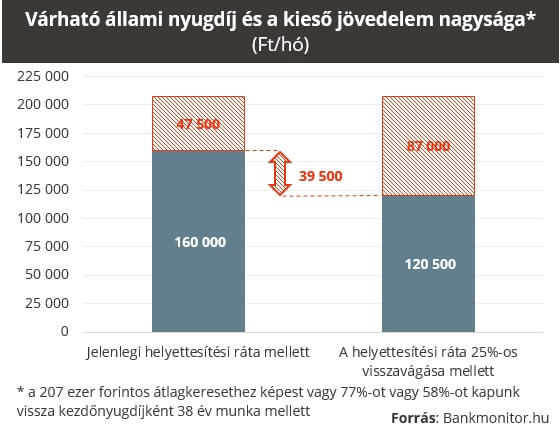

A 20 millió forintos kérdést hagytuk utoljára, mégpedig azt, hogy mekkora mértékben vághatják vissza a nyugdíjakat. Az Országos Nyugdíjbiztosítási Főigazgatóság évkönyve alapján tudjuk, hogy tavaly a friss nyugdíjat kapók átlagosan 38 éves szolgálati idővel (gyakorlatilag munkaviszonnyal) rendelkeztek, míg a nyugdíj alapjául szolgáló nettó átlagkereset 210 ezer forint környékén mozgott. Az állami 38 év után a nettó átlag 77%-át adja oda kezdőnyugdíjként, vagyis kicsivel több mint 160 ezer forint volt az átlagos kezdőnyugdíj.

Elismerjük, hogy a pénzünk vásárlóértéke a többi európai országhoz képest alacsony, viszont az állami nyugdíj kifizetési aránya (korábbi példa alapján a 77%) magas. Ismerve a magyar lakosság öregedését, minden további nélkül van alapja annak, hogy 25-30%-kal visszaessen a helyettesítési arány. Ez a gyakorlatban azt jelentené, hogy a 160 ezer forint helyett 115-120 ezer forintot fizetnének csak ki.

És ekkor még nem is mondtunk túl nagy nyugdíjcsökkentést, például a lengyeleknél az előrejelzések szerint 2050-re 40% közelébe eshet vissza a helyettesítési arány, miközben a mi összehasonlító számunk 56-60% lenne. A kinti nyugdíjrendszer az egyensúlyt tartja szem előtt, vagyis ha nálunk is ez a megközelítés élne, akkor a helyettesítési arány feleződése sem lenne meglepő.

És ekkor még nem is mondtunk túl nagy nyugdíjcsökkentést, például a lengyeleknél az előrejelzések szerint 2050-re 40% közelébe eshet vissza a helyettesítési arány, miközben a mi összehasonlító számunk 56-60% lenne. A kinti nyugdíjrendszer az egyensúlyt tartja szem előtt, vagyis ha nálunk is ez a megközelítés élne, akkor a helyettesítési arány feleződése sem lenne meglepő.

Az óvatosabb becslések szerint is évtizedek múlva átlagosan – mai értéken – 40 ezer forinttal kaphatunk kevesebbet a nyugdíjban, mint az aktuális szabályok szerint. Ha nem akarjuk tétlenül várni az állami nyugdíj drasztikus visszaesését, akkor érdemes a saját kezünkbe venni a dolgok irányítását, és kifejezetten a nyugdíjcélra megtakarítani.