Már a 10.000-et súrolja azoknak a vállalkozásoknak a száma, amelyek a Növekedési Hitelprogram (NHP) keretében kedvezményes hitelhez jutnak. Nem meglepő, hogy vállalati berkekben hatalmas az érdeklődés, hiszen több mint 5%pontos kamatelőnnyel kecsegtet a program keretében elérhető hitel a sztenderd piaci beruházási és forgóeszközhitelekkel szemben. Számszerűsítve ez egy 30 millió Ft-os ügyletnél 1,5 millió Ft kamatkülönbség és ez a jövőben még tovább fog növekedni! A hitellehetőség csak év végéig elérhető, így a finanszírozásra szoruló KKV-nak érdemes gyorsan lépnie.

Konkrétan mennyit nyerhetnek a cégek?

A 2,5%-os maximális kamatszinttel rendelkező növekedési hitel iránti érdeklődés nem meglepő a vállalkozások részéről, hiszen a sztenderd piaci beruházási és forgóeszközhitelekhez képest, amelyek átlagos kamatszintje 7,5-8% majdhogynem „ingyen hitelnek” tekinthető. A konkrét előny számszerűsítéséhez, ha a Növekedési Hitelprogram második szakaszában létrejött ügyletek átlagos értékét hívjuk segítségül, akkor az eredmény magáért beszél.

Tehát egy 30 millió Ft-os hitelügyletnél, a növekedési hitel maximált kamatának köszönhetően a vállalkozások legalább 5%ponttal kedvezőbb kamatszinten jutnak finanszírozáshoz az NHP keretében. Így a normál, sztenderd piaci hitelekhez képest már az első évben több mint 1,5 millió Ft-tal kevesebb lesz a hitel kamatterhe.

A jövőbeni pénzügyi előny még látványosabb

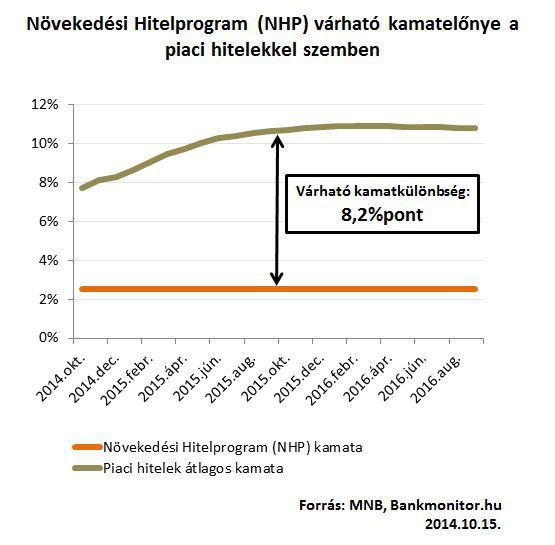

Az inflációt, pontosabban annak várható alakulását figyelembe véve a növekedési hitel pénzügyi előnye még erőteljesebb. A program keretében folyósított hitelekkel szemben a sztenderd piaci beruházási és forgóeszközhitelek többnyire változó kamatozásúak. Mivel ezek a hitelek referenciához kötöttek (ez jellemzően az 1 havi BUBOR), így ennek a változása rövid időn belül beépül a hitel kamatába. A referencia kamat alakulását pedig nagyban befolyásolja az infláció alakulása.

A múltbeli adatokat segítségül hívva megállapítható, hogy az infláció és az 1 havi BUBOR között átlagosan 2,62%pont különbség jelentkezett. Ha ezt a különbséget a Magyar Nemzeti Bank inflációs várakozására vetítjük, akkor azt látjuk, hogy egy év múlva várhatóan több mint 8%pont lesz a különbség, amikor is a sztenderd piaci hitelek átlagos kamatszintje várhatóan már a 11%-ot súrolja majd.

A program keretében rendelkezésre álló 1.000 Mrd forintos keretösszeg (amit a Monetáris Tanács akár 2.000 milliárd forintig is megemelhet), még jó pár vállalkozás számára lehetőséget kínál arra, hogy kedvezményes kamatozással jusson hitelhez. A keretösszeg tehát szűkösnek nem nevezhető, de az ügyletek megkötésére vonatkozó időkorlát (2014. december 31.) vészesen közeleg. Tekintettel arra, hogy az átlagos átfutási idő beruházási hitelek esetén 8, míg forgóeszközhiteleknél nagyságrendileg 6 hét nem árt sietni, hiszen a határidő miatt nagyjából 2-3 hét áll még a vállalkozások rendelkezésére. (Természetesen nem zárható ki, hogy az MNB a Növekedési Hitelprogramot 2015-ben is folytatni fogja, de erről semmilyen döntést nem hozott egyelőre a jegybank.)

Ha kíváncsi vagy arra, hogy vállalkozásod is kaphat-e hitelt, töltsd ki az alábbi formot:

Az NHP kihasználtsága

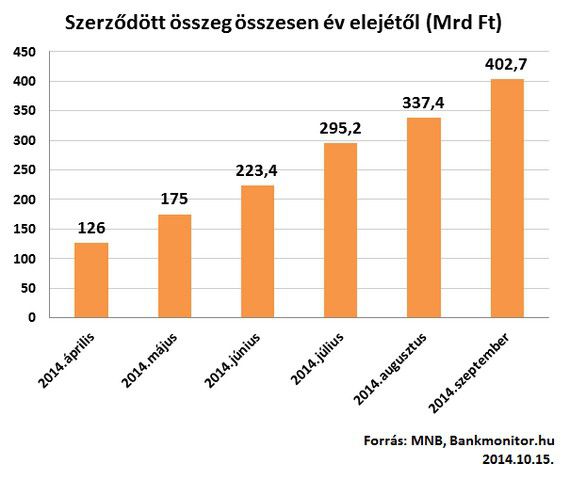

Október elején megközelítette a 10.000-et azoknak a vállalkozásoknak a száma, amelyek már szerződtek a Növekedési Hitelprogram (NHP) második szakaszában. A megkötött 13.600 ügylet keretében több mint 400 Mrd Ft kerül a vállalkozásokhoz, amelyből már 330 Mrd Ft-ot folyósítottak is a közreműködő bankok ügyfeleiknek.

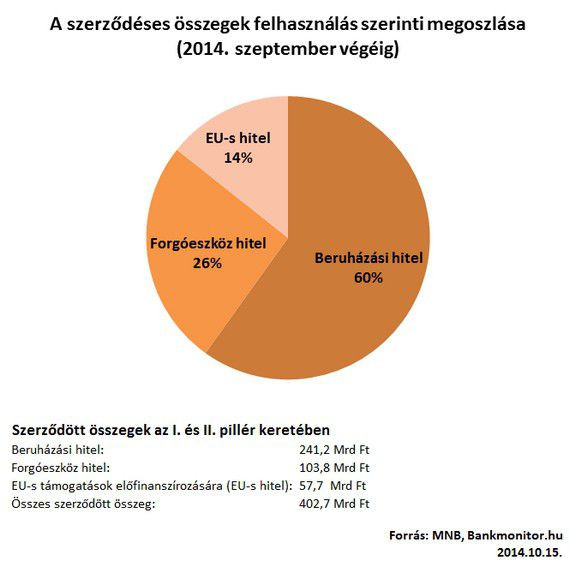

A leszerződött ügyletek közel 98%-a új hitel. Ebből a legnagyobb részt a beruházási hitelek (59%) képviselik, de jelentős a forgóeszközhitelek (26%) részesedése is. Az új hitelekhez képest viszont minimális a forint- és devizahitel-kiváltáshoz kapcsolódó ügyletek 2%-os aránya (~8,5 Mrd Ft). Főként annak fényében, hogy a szerződött ügyletek 10%-áig, azaz jelen állás szerint több mint 40 Mrd Ft erejéig volna lehetőség ilyen célra hitelt folyósítani. Persze nem arról van szó, hogy a vállalkozások nem szeretnének ilyen célra növekedési hitelt igénybe venni. Sőt, tapasztalataink alapján számos vállalkozás élne is ezzel a lehetőséggel, de főként a 10%-os korlát az, ami gátat szab annak, hogy a kisebb, kevésbé jól működő vállalkozások is hitelhez jussanak hitelkiváltási céllal.

Maradt benned kérdés? Véleményed van? Szívesen látjuk! Szólj hozzá írásunkhoz lentebb, vagy írj a jobb oldalon található „Kérdezz tőlünk” felületen! Mindenkinek válaszolunk.