Pár éve még nem gondoltuk volna, hogy hamarosan azt is megérjük, hogy lakáshitelhez bőven 4% alatti THM mellett hozzájuthassunk. Márpedig ma egy gyorsan változó kamatú hitelre már 3,08% mellett is lecsaphatunk, ami egy 8 millió forintos 20 éves kölcsön esetén 44 ezer forintos havi törlesztőrészletet jelent. Ugyanakkor azok is kedvező feltételekkel juthatnak hitelhez, akik hosszú távon kiszámítható konstrukcióban gondolkodnak. Azon kívül, hogy találunk olyan bankot, ahol csökkent a THM, még bővülő kínálattal is szembesülünk.

A lakáshiteleknél örvendetes eseményeknek lehettünk szemtanúi a közelmúltban, ugyanis a hitelkamatok hónapról-hónapra alacsonyabb szintre ereszkedtek. Így most különösen szerencsés helyzetben van, aki lakásprojektben gondolkodik, mert már átlagos jövedelem mellett is olyan hitelhez jut, ahol a THM 3,4% környékén mozog.

A bankok kínálatában található legolcsóbb lehetőségeket a rövid kamatperiódusú lakáshitelek jelentik. Azonban itt azt is kell mérlegelni, hogy a törlesztő éven belül is változhat, így mi futjuk a kamatok változásából eredő kockázatot.

Ez azért lehet probléma, mert pont egy olyan időszak küszöbén állunk, amikor a most látott alacsony kamatok szép lassan elindulhatnak felfelé, ami rövid időn belül a rövid kamatperiódusú hitelek drágulását eredményezi.

A legkedvezőbb 6 hónapos kamatperiódusú hitelt már 3,08%-os kamat mellett is megkapjuk, ami egy 8 milliós 20 éves futamidejű hitel esetében 44 ezer forintos induló törlesztőt jelent.

Ugyanakkor érdemes résen lennünk a rövid kamatperiódusú hiteleknél, mert általánosságban elmondható, hogy a hitelkamat fél százalékos emelkedés is elegendő, ahhoz, hogy a mi törlesztőnk 4-5%-kal dráguljon. Ez a táblázatban is feltüntetett legolcsóbb lakáshitelnél annyit jelent, hogy a havi terhünk 2 ezer forinttal növekszik.

A következő kalkulátor nagy segítség lehet, akkor is, ha éppen a hitelfelvétel küszöbén állsz, de akkor is, ha csak érdeklődsz!

Hirdetés

Hirdetés

Van olyan bank, ahol csökkent a kiszámíthatóság ára

Szerencsére a legtöbb hitelfelvevő a biztonságosabb, hosszú kamatperiódusú hitelek felé mozdult el a közelmúltban, aminek az előnye, hogy a törlesztőnk éveken keresztül ugyanakkora marad.

Így gyakorlatilag bármi történhet a piaci kamatokkal, mi adott ideig (3-5-10-20 évig) védve vagyunk attól, hogy a törlesztőnk megemelkedjen. Ugyanakkor cserébe valamivel magasabb kamatot kell fizetni, mint a rövid kamatperiódusú hiteleknél, de vélhetően a hosszú távú kiszámíthatóság megér ennyit.

Ma már a bankok is leginkább ezekre a lakáshitelekre fókuszálnak és az elmúlt évek során folyamatosan rukkoltak elő a hosszú távon rögzített kamatú hitelekkel. Ez számunkra azért előnyös, mert a bankok közti verseny is kiélezettebbé vált, emiatt pedig ők is igyekeztek egymáshoz képest vonzóbb kamattal kínálni a hiteleiket. A legnagyobb kínálatot az 5 és 10 éves kamatperiódusú lakáshitelekből érhetjük el, így mielőtt az aktuális bankunknál köteleznénk el magunk, megéri szétnézni az ajánlatok között.

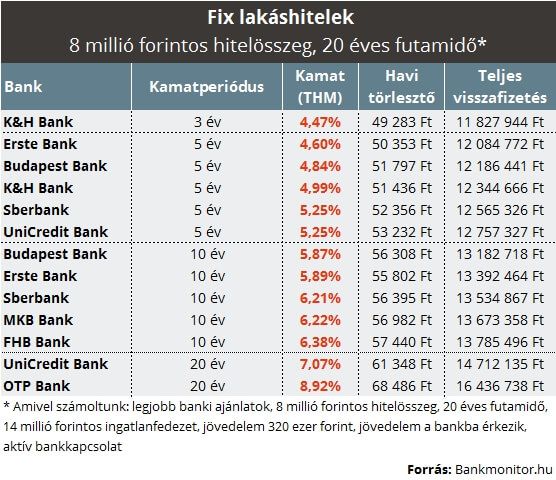

Attól függően, hogy milyen időtávra fixáljuk a hitelünk, 4,47%-tól 8,92%-ig terjedő THM-mel rendelkező lakáshitelekkel találkozhatunk. Természetesen minél hosszabb időre rögzítjük a hitelt, annál magasabb lesz a törlesztőnk is, viszont nagyobb biztonságot is élvezhetünk.

Ráadásul olyan bankot is találunk, ahol az elmúlt hónapokhoz képest kedvezőbb feltételeket érünk el. Az Erste Banknál az 5 éves kamatperiódusú hiteleknél 5,17%-ról 4,6%-ra, míg a 10 évre rögzített lakáshiteleknél 6,47%-ról 5,89%-ra mérséklődött a THM mértéke. Így ez a több, mint fél százalékos THM csökkenés már elég volt ahhoz, hogy az Erste Bank bekerüljön a legkedvezőbb lakáshitelt kínálók közé az 5 illetve 10 éves kamatperiódusú lakáshitelek között.

Márpedig ezzel a változással, ha most veszünk fel egy 8 milliós 20 éves lakáshitelt, az 5 és 10 éves kamatperiódusú hitelhez rendre 3200 és 3700 forinttal alacsonyabb havi törlesztő mellett juthatunk, mint egy hónappal ezelőtt. A teljes hitel visszafizetésénél ez 800-900 ezer forintos spórolást jelent.

További újdonság, hogy az OTP Bank is megjelent a piacon a 20 éves kamatperiódusú lakáshitelével. Így már két banknál is lehetőség van 20 évre rögzíteni a lakáshitelünk kamatát.